“父子反目”、业绩下滑 双汇肉制品龙头地位还稳么?

行业主要上市企业:目前国内肉制品加工行业的上市公司主要有双汇发展(000895)、雨润食品(HK.01068)、得利斯(002330)、唐人神(002567)、金字火腿(002515)等

本文核心数据:2020年万洲国际营业收入地区结构、万洲国际营业收入及增速、双汇发展营业收入及增速

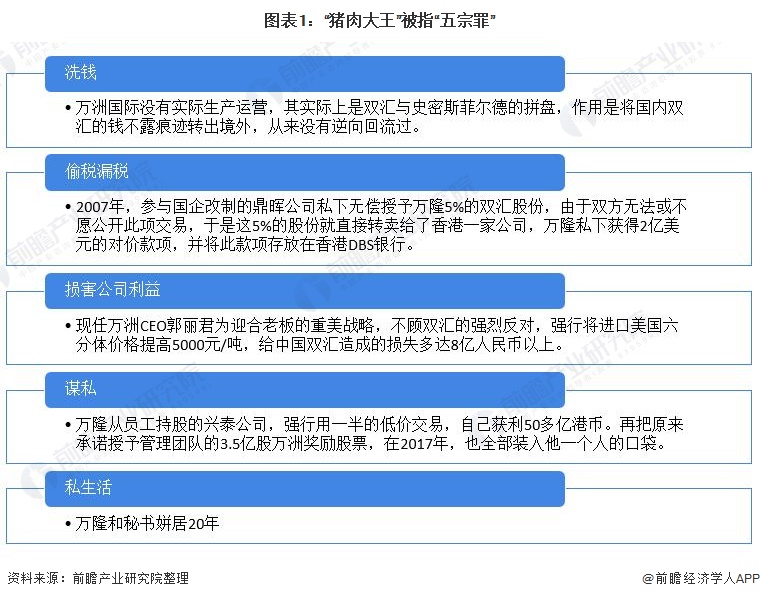

2021年8月17日,万隆长子万洪建在公众号“新肉业”发布文章,指出其父亲“违规关联交易”致双汇损失逾8亿元,涉嫌利益输送、偷税漏税2亿美元。

受万洪建爆料内容影响,港股万洲国际和A股双汇发展股价均出现大幅下跌。8月18日,A股双汇发展下跌5%,港股万洲国际跌11%。一天市值蒸发127亿元。

“猪肉大王”被指“五宗罪”

根据万隆长子万洪建在微信号发布的文章《万洪建:我眼中的父亲和万隆》内容发现,万洪建主要从公司治理、家庭关系以及个人德行方面列举了其父亲万隆的“五宗罪”。

CEO人选成“父子反目”导火索

万洪建此前被外界认为是千亿猪肉帝国的接班人。但2021年6月17日,万洲国际公告称,免去万洪建董事职务,并终止其作为集团执行董事及副总裁的职务。理由是“万洪建近期对本公司的财务作出不当的攻击行为,使本公司认为他无法履行其作为董事的才能、审慎及勤勉行事的职责”。这份“罢免”公告也让双汇发展和万洲国际始终处于舆论的风口浪尖中。

2021年8月12日,万洲国际披露公告称,万隆已辞任万洲国际CEO,将留任公司执行董事、董事会主席、提名委员会主席、食品安全委员会主席及风险管理委员会主席。同时,万洲国际原CFO郭丽军接任万隆成为新任CEO。

按照万洪建的说法,与父亲万隆就CEO人选发生争执是其被罢免董事职务的主要原因,也是后面一系列事件的导火索。

业绩下降,万洲系发展雪上加霜

——美国市场低迷至母公司万洲国际业绩下降

无论此次万洪建爆料的内容是否属实,这次“父子反目”的内斗时间都给本来就业绩低迷的双汇发展蒙上了一层阴霾。

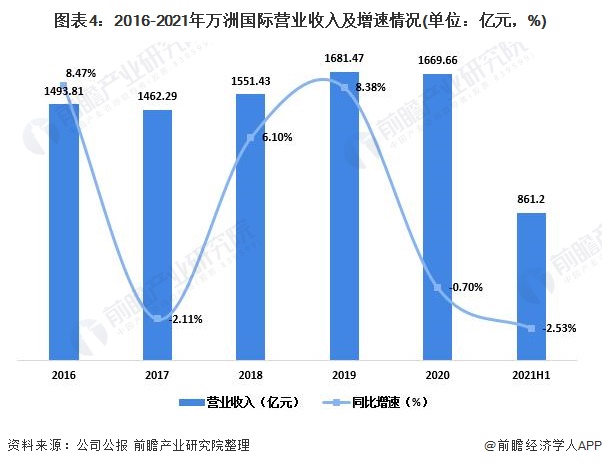

2020年,由于疫情的影响,万洲国际的业绩出现下降。万洲国际的主要收入来自美国,2020年万洲国际美国市场收入为71.57亿美元,占总收入的近60%。

但受疫情影响,万洲国际收购的美国公司史密斯菲尔德受疫情影响开工不足,投入大、费用高,导致盈利大幅下降。2020年,万洲国际实现营业收入1669.66亿元,同比下降0.7%;2021年上半年,收入下降幅度进一步扩大到2.53%。

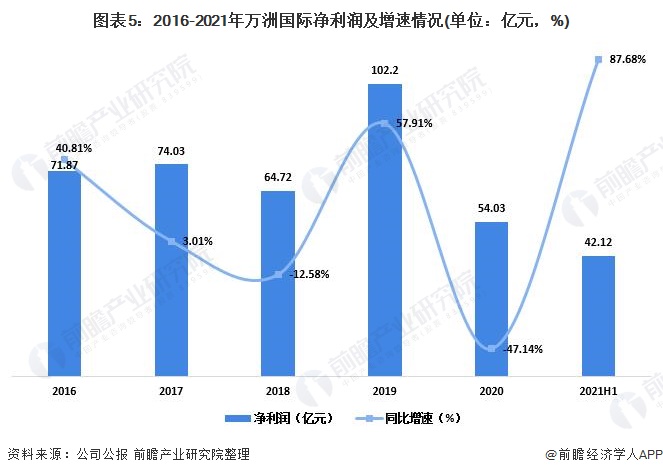

受收入下降,费用提高的影响,万洲国际的净利润出现了大幅下降。2020年万洲国际实现净利润54.03亿元,同比下降47.14%。2021年上半年净利润恢复了增长.

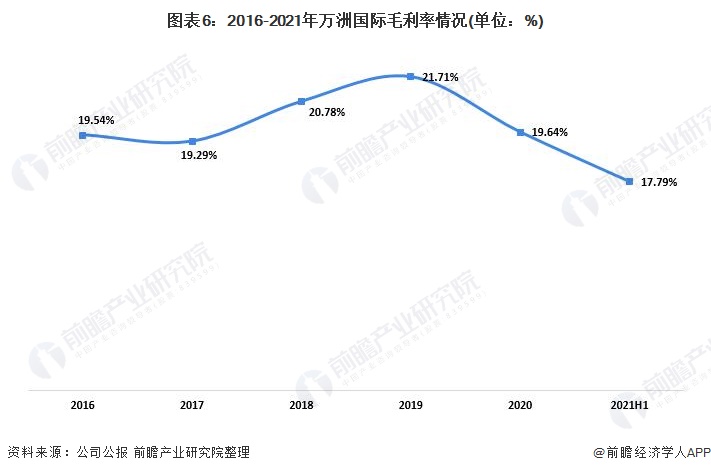

从利润率来看,万洲国际近年来的毛利率一直处于较低水平。2016-2021年均维持在20%左右。

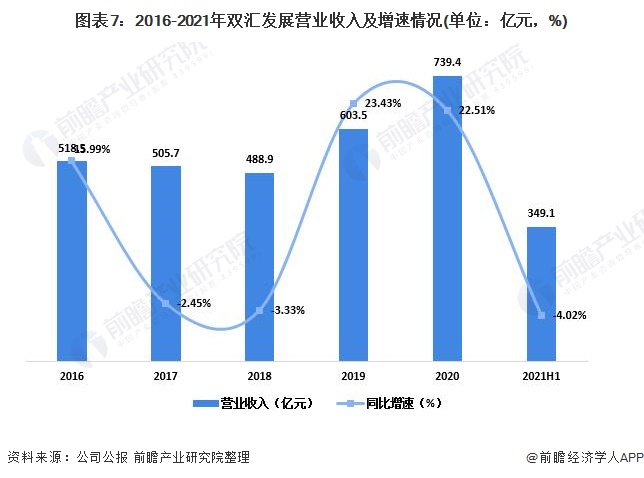

——双汇发展肉制品及屠宰业务出现明显下降

2021年上半年,受猪肉价格及其他肉类价格下降等因素的影响,双汇发展实现营业收入349.10亿元,同比下降4.02%。

由于2020年冻品盈利基数较高、2020年由于中外价差收窄进口肉盈利下降、员工及市场费用的投入增加等原因,2021年上半年双汇发展净利润为25.37亿元,同比大幅下降16.57%。

目前,双汇发展的业务主要分为肉制品业、屠宰业和其他业务。2021年上半年,双汇发展屠宰业务收入占比达到了55%,肉制品业务收入占比为36%。

具体来看,作为双汇发展的两大支柱,2021年上半年肉制品及屠宰业务收入均出现明显下滑。2021年上半年,双汇发展肉制品业务实现收入136.57亿元,同比下降2.45%;屠宰业实现收入209.91亿元,同比下降12.19%。

2021年双汇发展业务低迷,加上内斗引起的变数,紧靠现有的市场占有率来保持龙头地位或许是不够的,产品创新与现有收入结构调整迫在眉睫。

调研问题:

双汇集团“父子反目”,未来双汇发展如何,你怎么看?

A、万洪建举报不实,万隆短期内不会退休

B、万洪建举报属实,双汇未来前景未知

C、就算没有“父子反目”事件,双汇也到了需要转型的时期

以上数据参考前瞻产业研究院《中国肉制品加工行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务