从呷哺呷哺的“断臂止血”看品牌门店发展策略 规模与区域差异化布局

火锅行业主要上市公司:海底捞(06862.HK);呷哺呷哺(00520.HK);九毛九(09922.HK)

本文核心数据:门店数;营业收入;净利润;净利润增速

2020年疫情期间餐饮行业供给出清、物业租金优惠力度加大,使得部分头部餐饮品牌开始加速开店,但疫情长尾影响需求,同时门店加密也带来了不可避免的分流,使得餐厅经营数据恢复迟迟难以突破疫情前水平。门店扩张策略的适时调整或许是后疫情时代头部餐饮品牌的重要工作之一。

部分门店拖累企业盈利

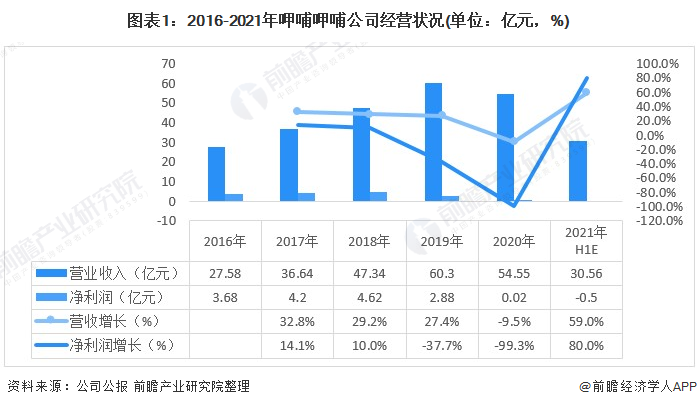

门店数量的扩充有助于营收规模的增长。但由于新冠疫情对餐饮业造成巨大冲击,加上店铺高速扩张致使区域内店铺密集度和店铺之间竞争加大,反而降低平均来客率,最终导致盈利下降,而且选址不当的店面由于业务量下降导致亏损,而使得整个公司盈利缩水。2020年呷哺呷哺净利润同比下降99.3%,2021年上半年预计上半年仍将面临亏损,其净亏损在4000万元~6000万元之间。

门店规模差异化策略:呷哺呷哺门店缩减,凑凑维持扩展态势

具体门店数量来看,呷哺呷哺在2017年到2019年每年净开店数量均超过100家。截至2020年底,公司在全国运营1061家呷哺呷哺门店,而2021年截止7月据报道显示,呷哺呷哺门店数预计在955家,若经历“断臂止血”关闭200家门店全部执行后,预计呷哺呷哺门店数不超过800家。

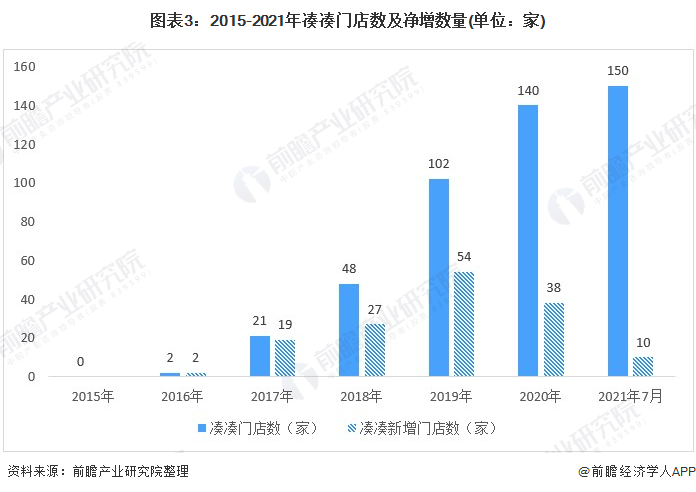

而在中高端品牌—湊湊“火锅+茶憩”来看,湊湊门店自2020全年总收入由2019年的12.0亿元,增加116%至16.9亿元,已经占到集团收入的35.8%。湊湊的高级经营模式加上独有的用餐环境、优质的食材、台式服务和茶吧使其成为受欢迎的品牌,截止2021年7月,凑凑的门店数量已超过150家,新增门店10家。未来其门店预计将持续保持扩张态势。

门店区域差异化布局:呷哺呷哺聚焦北方,凑凑集中南方市场

呷哺呷哺公司旗下的呷哺呷哺、湊湊两大品牌则分别聚焦北方、南方市场,差异化布局。2020年,亏损的门店主要分布于华南、上海、湖北、湖南及华北地区,该等关闭门店占呷哺呷哺2020年度营业额比例达19%。

而凑凑的火爆从京城并拓展到上海、深圳等地。当前,其门店主要分布于经济较发达地区,如上海、北京、广东、江苏和浙江等地,前5名地区门店数量占比超过64.67%。未来三年内,凑凑火锅将计划进入西南、香港及海外市场。

以上数据参考前瞻产业研究院《中国火锅连锁行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

孙慕云(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务