2021年中国运动服饰行业市场规模及发展前景分析 运动服饰将持续迅速发展【组图】

运动服饰行业主要上市公司:李宁(02331.HK)、安踏体育(02020.HK)、361度(01361.HK)、特步国际(01368.HK)等。

本文核心数据:运动品牌市场占比、中国运动服饰市场规模、中国运动服饰市场规模占比、中国品牌力指数、中国运动服饰市场规模预测

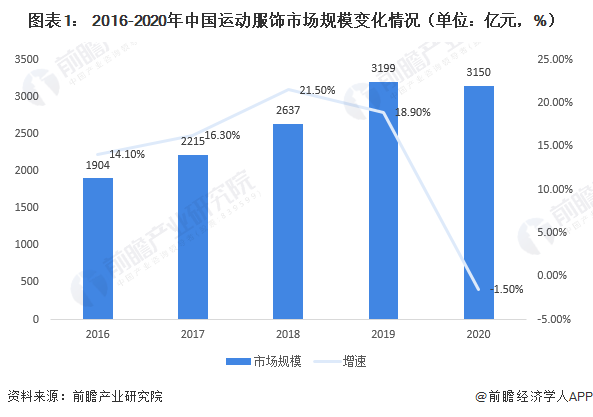

1、中国运动服饰市场规模超3000亿元,占比服装行业市场13%

从市场规模来看,我国运动鞋服市场体量大,近年来维持高速增长。数据显示,运动鞋服市场零售规模从2007年的790亿元提升至2019年的3166亿元,对应CAGR为12.3%。2020年底,中国体育服饰行业市场规模已达3150亿元,同比下降1.5%,CAGR5为11.1%,展现出良好的成长性。

近年来受益于消费者健康意识提升,运动爱好人群不断扩大,带动中国运动鞋服行业保持快速发展。市场快速扩容下,2016-2020年体育服饰占服装行业整体零售市场规模比重已由8.8%上升至13.3%。

2、国际品牌市占率居高,耐克和阿迪达斯市占率超过三分之一

在2020年,阿迪达斯和耐克还是占据我国运动品牌的市场的大部分市场,我国本土品牌的市占率紧随其后。数据统计,2020年运动品牌的市占率榜单上,耐克以25.6%的数据高居榜首,阿迪达斯紧随其后为17.4%,国内龙头品牌安踏以15.4%的市场份额位列第三,李宁、特步和361度分别为6.7%、4.7%和2.6%。

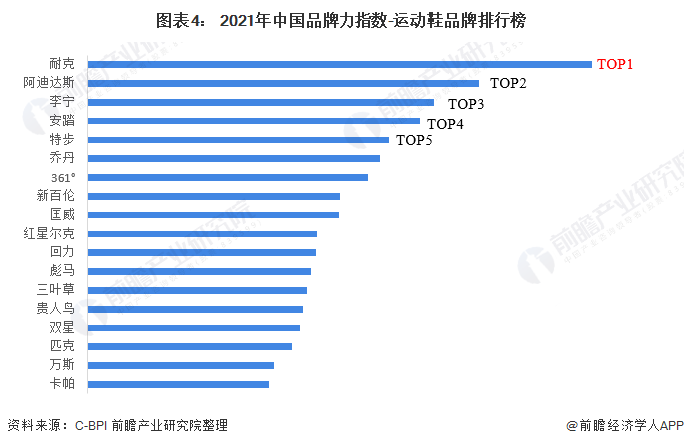

从2021年C-BPI品牌排名中发现,运动鞋品牌力排名几乎与市占率排名一致,依旧是耐克和阿迪达斯占据了排行榜的前两位,耐克第一,阿迪达斯第二,运动鞋品牌力TOP5中剩下三位均为本土品牌,且特步的品牌力从2020年开始上升,超过了乔丹,而在次之前,特比从2011-2019年的品牌力指数一直排名第七,2020年上升2位,达到第五名,2021年继续保持。

C-BPI(China Brand Power Index)旨在每年公布相关行业的以品牌认知和品牌关系构成的Brand Power调查结果,以便企业确定自己的位置,寻找改善品牌力量的方向,成为企业加强竞争力进行战略性品牌管理的基础性参考指标。

4、2026年中国运动服饰市场规模有望突破6000亿元

2020年初,随着疫情的持续发展,健康运动引发了公众的广泛关注。2021年国务院印发《全民健身计划(2021-2025年)》,提出到2025年经常参加体育锻炼人数比例达到38.5%,带动全国体育产业总规模达到5万亿元等发展目标。此次的全民健身计划有望对体育服饰器材及产业链形成中长期利好,并且国产品牌的替代趋势更为明确。

在细分领域,运动服饰、运动产业链、体育设备、体育产业服务、体育健身食品这五个板块将直接受益。因此前瞻认为我国运动服饰市场的空间将进一步被挖掘,2026年,我国运动服饰市场规模有望达到6000亿元,CAGR为15%左右。

以上数据参考前瞻产业研究院《中国运动服行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周婕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务