干货!2021年中国健康险行业龙头企业分析——人保健康:中国最大专业健康险、坚定推动商业模式转型

国内专业健康保险公司:人保健康;昆仑健康;平安健康;和谐健康

本文核心数据:保费收入;赔付支出;新业务价值

1、中国健康险行业龙头企业全方位对比

健康险是我国能源供应体系的重要分支,也是新能源的重要组成部分。目前,中国专业健康险龙头企业分别为人保健康、平安健康和昆仑健康。2020年,人保健康保费收入322.57亿元,赔付支出135.85亿元,位于专业健康保险公司第一名。

2、人保健康:健康险业务的布局历程

2005年3月29日,人保健康正式成立并开业;同年4月,推出专业健康保险第一单。2005年以来,人保健康聚焦健康险业务,先后发布个人健康保险、首款6年保证续保的长期医疗保险“好医保”、城市个人账户专属健康保险等,并与2018年7月在上海保交所公开挂牌上市,开创了我国场内保险交易市场上市的先河。

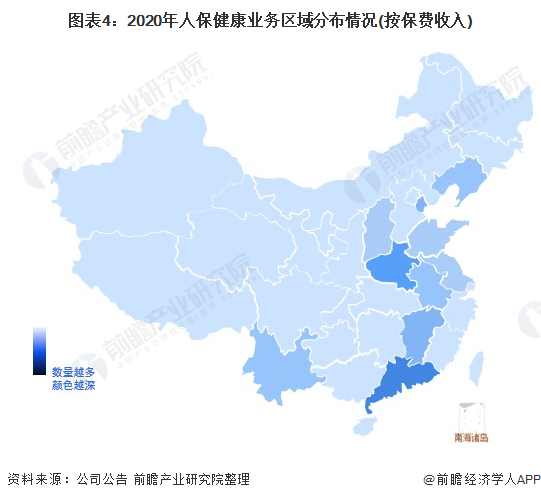

——健康险经营区域:广东省是重点布局区域

公司目前在全国25个省(自治区、直辖市和计划单列市)经营业务:北京、深圳、青岛、云南、上海、江苏、山东、浙江、辽宁、天津、福建、广东、四川、河南、河北、安徽、大连、湖南、山西、湖北、内蒙古、陕西、新疆、江西、吉林。截至2020年末,人保健康保费收入最多的来自于广东省,其次是河南和江西,可以看出,广东是人保健康健康险业务的重点布局区域。

3、人保健康:医疗险保费收入和赔付占比最大

公司主要产品结构包括医疗保险、疾病保险、意外伤害保险、护理保险。2020年保费收入前5的产品分别为人保健康悠享保个人医疗保险、康利人生两全保险(分红型)、城乡居民大病团体医疗保险(A型)、和谐盛世城镇职工大额补充团体医疗保险、人保健康鑫享如意重大疾病保险。

其中,健康险保费收入占比为58.7%,赔付支出方面,占比最大的为医疗保险,份额超过84.8%,其次为疾病保险,其他险种份额较少。

——健康险保费收入及赔付支出:位列全国专业健康险企首位

截至2020年末,人保健康的保费收入及赔付支出均位列全国专业健康险企首位。从增长趋势来看,2016-2018年保费收入和已赚保费经历了短暂的下跌,之后再2018-2020年间,快速恢复增长。2020年,公司实现保费收入322.57亿元,同比上涨42%%,其中已赚保费195.95亿元,同比上涨41.9%。

同时,2020年个人短期健康保险业务整体综合赔付率为80.75%。公司产生赔付支出128.14亿元,同比上升7.89%。退保率进一步下降至1.5%.较上年下降4.5个百分点。

——新业务价值及内含价值:不断上涨

2017-2020年人保健康一年新业务价值和内含价值整体均出现较大幅度上涨,其中一年新业务价值在2019年出现短暂下跌后于2020年快速上涨,2020年公司一年新业务价值达7.03亿元,内含价值149.47亿元是2017年的2倍。

4、人保健康:追求经营业绩也兼顾社会责任

2017-2020年,人保健康保险营业收入呈现出先上降后升的趋势。2020年公司实现营业收入304.49亿元,同比上涨41.1%,创立4年来新高,净利润由2017年的0.68亿元上升至3.77亿元,是2017年的5.5倍。

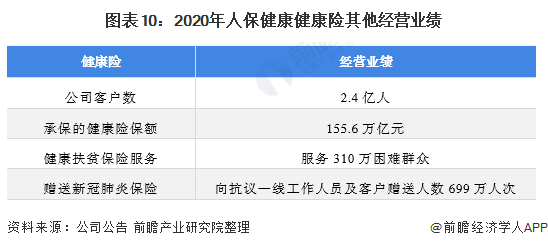

同时,在健康险业务社会责任方面,截止2020年公司客户数2.4亿人,承保的健康险保额155.6万亿元,健康扶贫保险服务310万困难群众。2020年新冠肺炎病毒爆发,赠送保险抗疫一线工作人员及客户699万人次。

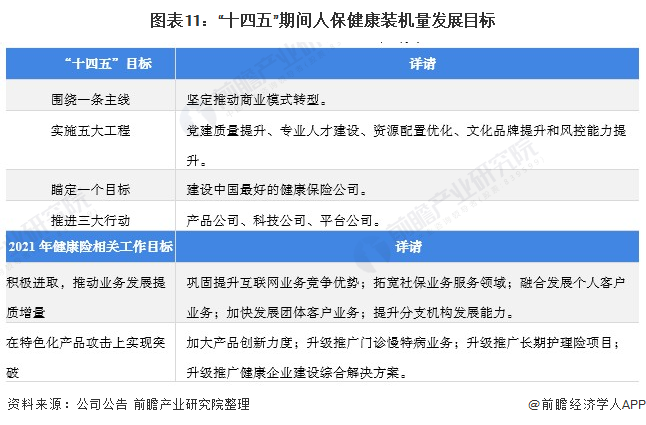

5、人保健康:健康险业务发展规划:坚定推动商业模式转型

根据《十四五规划和2035年愿景目标纲要》,“十四五”期间,我国提出健全重大疾病医疗保险和救助制度,落实异地就医结算,稳步建立长期护理保险制度,积极发展商业医疗保险。人保健康作为我国健康险行业的龙头企业,也提出了其十四五发展目标:“十四五”期间,人保健康提出“围绕一条主线、瞄定一个目标、推进三大行动、实施五大工程”,其中2021年,人保健康将把握“健康中国”建设机遇,坚持打通医疗、医药、医保“三医体制”,加快探索适合我国国情的健康险商业模式,加快推进“健康保险+健康管理”融合发展。规划如下:

以上数据参考前瞻产业研究院《中国健康保险行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

孙慕云(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务