2021年中国社交电商行业投融资现状分析 社交电商仍受资本青睐

社交电商行业主要上市公司:拼多多(PDD.O)、京东(09618.HK)、云集(YJ.NASDAQ)、美团(03690.HK)、蘑菇街(MOGU.NYSE)、快手(01024.HK)、中国有赞(08083.HK)、微盟集团(02013.HK)等。

本文核心数据:用户规模、交易规模、投融资金额

仍受资本市场关注

2020年以来,社交电商依然是大众关注的焦点。拼多多、京东、阿里等电商巨头继续发力,而梦饷集团、粉象生活、芬香、纷来、玩吖、拼GIRL、小虎团等诸多社交电商也获得不菲融资。据网经社“电数宝”显示,从2020年1月至2020年12月,国内社交电商行业共发生了18起投融资事件,融资总额超6.5亿元。涉及的平台包括:梦饷集团、粉象生活、嘿市、芬香、纷来、玩吖、拼GIRL、小虎团、彦祖文化、成物等。截至2021年8月,国内社交电商行业共发生了7起投融资事件。

据网经社“电数宝”显示, 2021年以来,我国社交电商行业投融资事件汇总如下:

以早期投资为主

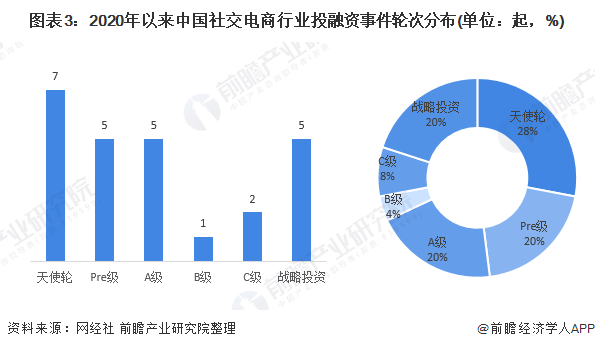

从投融资轮次分布上看,2020年以来,社交电商行业发生的25起投融资事件中,天使轮7起,Pre级融资5起,A级5起,B级1起,C级各融资2起。从投资轮次看,社交电商领域投资主要以早期投资为主。

区域性特征较为明显

从社交电商行业投融资事件地区分布上看,2020年以来,我国社交电商投融资项目主要集中在北京、广东、浙江、上海等经济较为发达的省市,且以东部沿海地区为主。具体来看,2020年以来,北京、广东、浙江、上海社交电商行业投融资事件数量分别为6起、6起、5起、4起。

资本或将逐渐向后期投资倾斜

从融资轮次上看,我国社交电商投资主要分布在A轮及天使轮,社交电商领域投资主要以早期投资为主。在后续的投资中,资本将逐渐向后期投资倾斜。从投资企业上看,“强者恒强”的马太效应也会更加明显。有背景“光环”的企业更容易得到资本加持,少数值得投资的公司会被踊跃争抢。资金将密集进入少数初创或已较为成熟的公司中,这种状况或将仍会持续一段时间。

以上数据参考前瞻产业研究院《中国社交电商行业市场前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈丽荣(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务