【行业深度】洞察2021:中国铅酸蓄电池行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

铅酸蓄电池行业主要上市公司:目前国内铅酸蓄电池行业的上市公司主要有天能股份(688819)、骆驼股份(601311)、超威动力(00951HK)、南都电源(300068)、圣阳股份(002580)、万里股份(600847)、雄韬股份(002733)等。

本文核心数据:铅酸蓄电池行业市场份额、集中度、上市企业竞争力评价

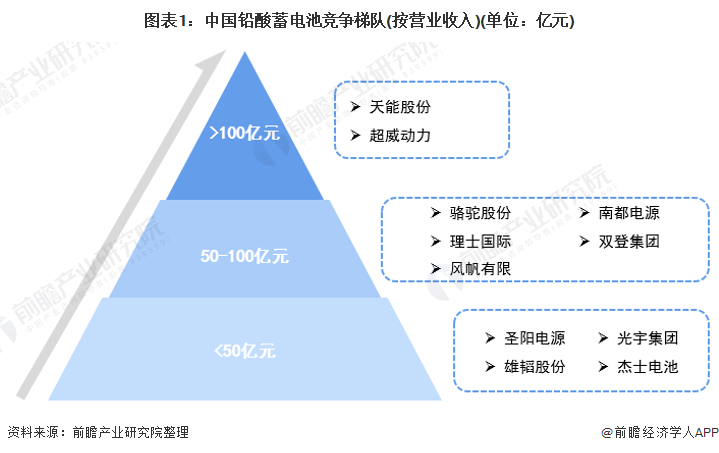

1、中国铅酸蓄电池行业竞争梯队

近几十年来,我国铅蓄电池行业规模不断发展,制造工艺及技术持续进步,行业集中度进一步提升。从企业竞争角度看,铅酸蓄电池迎来了“巨头”时代,在国家环保政策的高压下,部分企业因生存能力较弱退出市场,企业总数有所下降,行业集中度大幅提高。

当前,铅蓄电池行业中民营企业为主。根据营业收入划分,结合化学与物理电源协会“中国电池行业百强企业”铅酸蓄电池非上市企业申报数据,目前我国铅酸蓄电池行业营收百亿级别的企业有天能集团(天能动力:0819.HK;天能股份:688819)和超威动力。营业收入在50-100亿之前的企业有骆驼股份、南都电源、理士国际、双登集团和风帆有限,其余铅酸蓄电池企业营业收入均在50亿元以下。

2、中国铅酸蓄电池行业市场份额

目前,中国铅酸蓄电池行业两大龙头企业分别是天能集团、超威动力。根据中国化学与物理电源行业协会2020年11月30日公布的中国电池行业百强企业榜单来看,2019年中国电池行业百强企业中铅酸蓄电池企业26家,铅酸蓄电池营业收入1378.30亿元。其中天能集团实现营业总收入406.14亿元,占榜单中铅酸蓄电池企业营收总额的29.47%,超威动力以271.82亿元总营收,站榜单企业营收总额的19.72%。占比超过5%的企业还包括中国动力旗下的风帆有限责任公司、骆驼股份、南都电源、理士国际和双登集团。

注:部分铅酸蓄电池企业未披露生产量

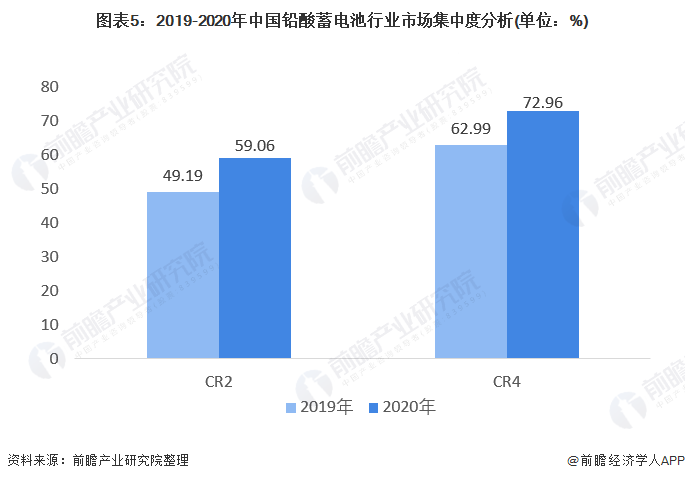

3、中国铅酸蓄电池行业市场集中度

应行业发展需求和我国国家政策主导行业发展方向,我国铅酸蓄电池的产业集中度已经达到一个相对较高的水平。从2000多家企业到目前不足300家企业,预计未来行业的集中度将进一步提高,行业集中度提高带来的规模经济效益将直接带动我国铅酸蓄电池行业市场规模的发展。

注:2020年行业集中度为根据工信部规模以上电池企业同比增减结合企业2020年年度报告估算

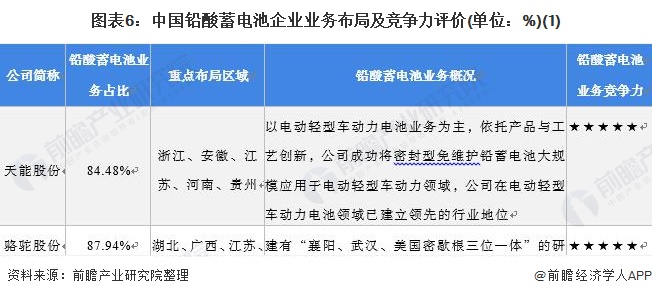

4、中国铅酸蓄电池行业企业布局及竞争力评价

铅酸蓄电池行业的上市公司中,中国天能股份、超威电池、骆驼股份的铅酸蓄电池业务布局最广这三家企业重点围绕产品销售区域进行布局。其他上市公司通过直接或参股方式参与铅酸蓄电池业务的经营,部分企业也已实现全国多地布局。

从企业铅酸蓄电池业务的竞争力来看,天能股份、超威电池、骆驼股份的竞争力排名较强;其次是国家南都电源,产品主要应用于后备电源、储能领域,也拥有铅酸蓄电池细分市场较高市场份额。

5、中国铅酸蓄电池行业竞争状态总结

从五力竞争模型角度分析,目前,我国铅酸蓄电池行业属于电池制造行业,替代品威胁一般;现有竞争者数量不多,行业进入集中度提升红利期,竞争激烈程度下降;上游供应商一般为铅、硫酸、以及塑料件等生产企业,电池制造是铅的重要下游应用领域,议价能力较强,而下游消费市场较多,议价能力较弱;同时,因行业存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁较小。

更多数据请参考前瞻产业研究院《中国铅酸蓄电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

孙麟飞(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务