2021年中国功率器件行业市场竞争格局及国际竞争力分析 高端产品竞争力仍需提升

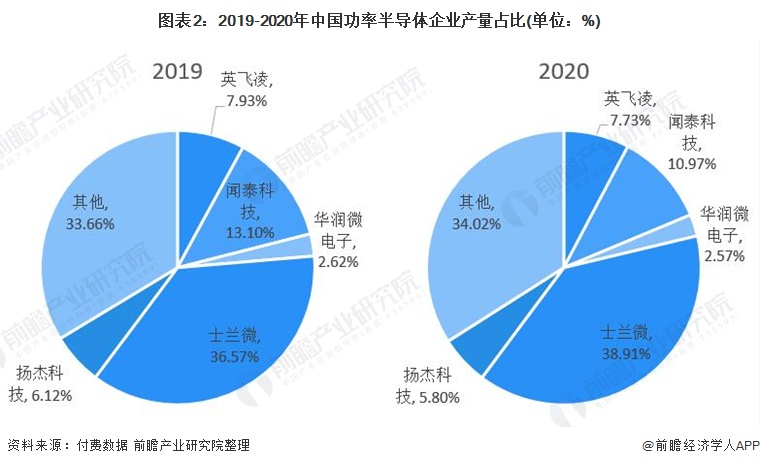

2020年,从功率器件的产量竞争格局来看,国产企业士兰微和闻泰科技在产量上已经占据了较大的份额,而国外企业英飞凌的产量份额有所下降。

从产值竞争格局来看,国产企业在产值方面的份额占比仍旧不足,国外企业英飞凌就占据了超三分之一的产值市场。同时也说明,英飞凌的功率器件产品主要占据高端化市场,溢价明显。

功率器件行业主要上市公司:士兰微(600460)、华微电子(600360)、扬杰科技(300373)等

本文核心数据:功率器件企业产量占比、功率器件企业产值占比、功率器件企业产量及产值国际竞争力分析

功率器件行业竞争格局——国产化产品产量优势明显 产值份额不足

1、中国半导体功率器件十强企业

2021年6月,“2021世界半导体大会创新峰会”在南京国际博览中心举行。中国半导体行业协会发布了中国半导体功率器件十强企业如下。安世半导体(中国)排名第一,华润微电子第二。其中,安世半导体已被闻泰集团收购。

2、行业产值和产量竞争格局

从产量竞争格局来看,2020年士兰微在功率半导体企业中产量占比最多,为38.91%,份额较2019年有所上升;其次是闻泰科技,为10.97%,份额较2019年有所下降。可以看到,国产企业士兰微和闻泰科技(安世半导体体)在产量上已经占据了较大的份额,而国外企业英飞凌的产量份额有所下降。

从产值竞争格局来看,2020年英飞凌在功率半导体企业中产值占比最多,为35.93%,份额较2019年有所上升;其次是闻泰科技,为21.57%,份额较2019年有所下降。因此,国产企业在产值方面的份额占比仍旧不足,国外企业英飞凌就占据了超三分之一的产值市场。同时也说明,英飞凌的功率器件产品主要占据高端化市场,溢价明显。

功率器件国产企业国际竞争力分析——高端产品竞争力仍需提升

相对于发达国家,中国的功率半导体行业发展起步相对较晚,技术实力、产品稳定性与行内主要企业相比,仍然存在较大的差距,不能很好的满足行业下游的市场需求。总体而言,目前中国功率半导体器件行业市场规模发展较快,但总量仍不能满足需求,特别是中高档产品仍一定程度依赖进口。

尽管中国已经成为全球功率半导体产业的重要市场,但中国功率半导体器件的设计、制造能力还有待提高,特别是在新型材料半导体器件领域,与国外领先企业仍存在较大差距。

以IGBT为例,由于IGBT核心技术掌握在发达国家手中,例如设计制造、模块封装、失效分析、测试等。目前,英飞凌三菱ABB在1700V以上电压等级占绝对优势,在大功率沟槽技术方面,英飞凌与三菱公司领先,3300V以上电压的IGBT基本由国外垄断。

1、国内的领先功率器件企业产值和产量分析

目前,中国大部分的功率半导体以进口为主,英飞凌在中国功率器件市场中排名第一,其次还有安森美、三菱电机等领先厂商。国外以安森美和英飞凌两家领先企业为例,国内则以安世半导体、士兰微和杨杰科技三家领先企业为例,产量及产值对比如下,可以看到,2020年,英飞凌的产量是安世半导体的约三倍,产值约七倍。2020年,士兰微的产量超过了英飞凌,但是在产值上,仅为英飞凌的1/20,说明士兰微的产品高端化程度不及英飞凌,总体来看,国内外领先企业差距仍旧较大。

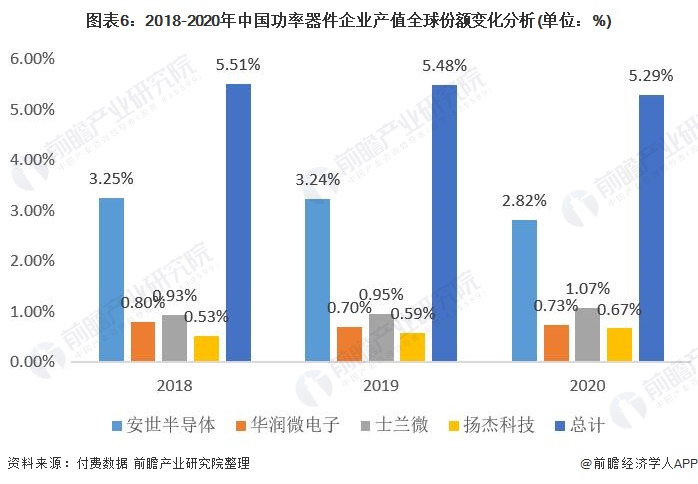

2、国内的领先功率器件企业全球份额变化

我国在全球领先的功率器件企业主要有安世半导体、华润微电子、士兰微和扬杰科技。2018-2020年,这四家企业的功率器件产量全球份额总体呈现上升趋势,2020年合计达到20.16%。

2018-2020年,安世半导体、华润微电子、士兰微和扬杰科技这四家企业的功率器件产值全球份额总体呈现下降趋势,主要是由于安世半导体的产值份额下降较大,2020年合计份额达到5.29%。因此,总体来看,在产量上我国功率器件发展态势良好,但是仍需加强技术研发,从而提升产值。

近年来,国内功率器件厂商也在不断增强产品的国际竞争力。随着智能化时代的到来,例如新能源汽车实现自动驾驶和联网化,需要更长的续航能力的和高效的电池管理,对于功率半导体将提出更高的要求。而新一代半导体材料,例如碳化硅和氨化镓,在电场强度、热导率禁带宽度饱和迁移速度方面有着优异表现,已经成为国内功率半导体厂商的重点研发方向。

2019年。闻泰科技成功控股IDM功率器件领先厂商安世半导体,2019年11月安世发布首款GaNFET产品,正式进军GaN领域,2020年6月,安世推出新一代650VGaN产品,新产品芯片尺寸可缩小约24%,具有高的栅级阀值电压和低反向导通电压,满足车规级要求;三安光电6寸氮化镓外延片产线已经建成,填补了国内的空白。

然而,要提高我国功率器件企业的国际竞争力,不光要在产量上实现大规模量产,从而满足我国对功率器件产品的需求,更要进一步加强核心技术,在高端产品研发层面不断突破,提升产品的价值,从而摆脱我国功率器件高端产品的进口依赖,使得我国功率器件产品达到真正自给自足。

以上数据参考前瞻产业研究院《中国功率器件行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄艳阳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务