行业深度!2021年全球及中国民航客改货市场竞争格局及发展前景分析

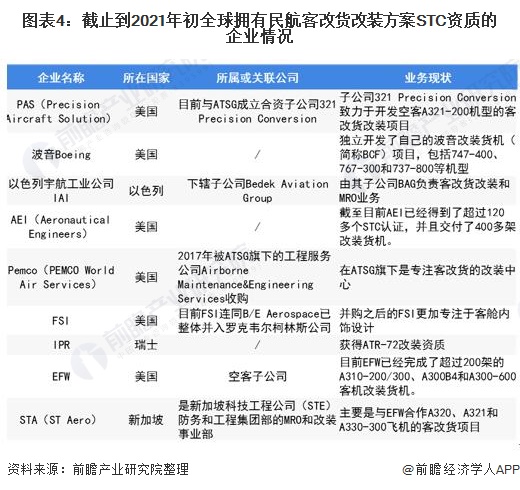

全货机改装的技术水平要求较高,改装企业需具备客改货工程设计和STC取证能力。目前,全球具备全货机改装能力的企业主要有波音、空客、PAS、PEMCO等9家企业,其中美国公司有6家,市场垄断特征明显。而国内企业主要是通过合资方式切入改装实施领域,技术水平相对较低。

飞机产业主要上市公司:目前国内飞机产业主要上市企业有中航沈飞(600760.SH)、中航飞机(000768.SZ)、中航重机(600765.SH)、中直股份(600038.SH)、洪都航空(600316.SH)、海特高新(002023.SZ)、航新科技(300424.SZ)、安达维尔(300719.SZ)等

本文核心数据:客改货市场需求、规模预测

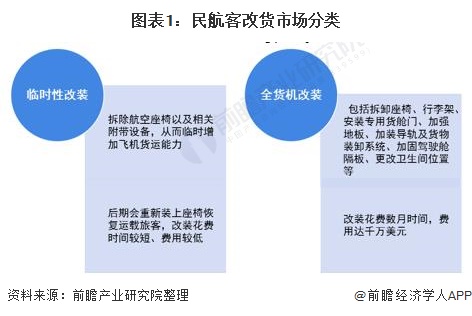

客改货市场定义及行业分类

客机改装货机(Passenger To Freighter Conversions),又被称为“客改货”或P2F,主要是指是把民航客机的客舱改装来载运货物。

客改货分为临时性改装和全货机改装。临时性改装只需拆除航空座椅以及相关附带设备,技术水平较低,在客运市场恢复后,重新装上座椅便可恢复运载旅客,也是疫情期间众多航司增加运力的常用方式;而全货机改装通常是不可逆的,大部分是针对已退役或即将退役的客机进行的货机改装,改装技术水平、时间投入和成本花费较高。

本文讨论的“客改货”特指全货机改装,临时性改装不纳入本次讨论范畴。

成本优势推动市场需求增长

民航货机改装市场发展的主要推动力是成本优势突出。一般使用15年以上的客运飞机维修和运行成本都会逐年增加,客运航司通常都会选择将其退役,退役飞机根据残值价格不同,一般为原机成本的10%-20%之间,并进一步进行改装后的全货机获得成本约为新货机成本的20%-30%之间。

根据资讯公司Cirium数据显示,2020年受新冠疫情影响,全球仅交付66架客改货,同比大幅下降10.6%;并预计到2021年,全球P2F转换数量将增长36%,达到90架,到2022年将达到109架,并指出特别是737-800和A321以及A330改装需求较大。

核心改装方案STC资质被国际巨头垄断

全货机改装是对整机进行结构设计,根据机型的不同,设计方案也不尽相同,技术水平要求较高,客改货企业需具备提供改装方案的能力并取得STC技术资质。目前,具备客改货能力的企业主要有波音、空客等原始设备制造商和专业第三方设计公司如PAS、PEMCO等9家企业,其中美国公司有6家,市场垄断特征明显。

分具体改装机型来看,目前可进行“客改货”窄体机的主力机型主要有波音737-300/400/700/800、757-200和空客A320/A321等;宽体机机型主要有波音747-400、767-200/300和空客A300-600、A330-200/300等。

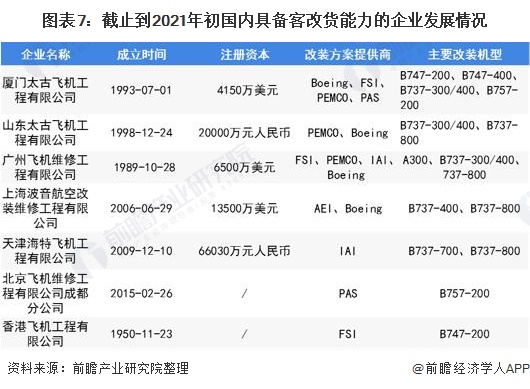

国内通过合资方式切入改装实施领域

通常持有改装方案STC资质的企业会在选择资深MRO企业作为改装服务提供商,并与其合作进行客改货施工和交付。而国内市场主要是通过与国际巨头建立合资公司的方式切入MRO改装实施领域。

国内市场主要有以厦门太古与山东太古为代表的企业布局全货机改装业务,其中山东太古截止到2020年底共交付100多架,位列国内市场首位。目前,国内企业在改装实施上已经积累了丰富的经验,但在客改货工程设计、取证、改装与维修这一产业链条上仍处于底端,还没有出现具备独立客改货工程设计与取证能力的企业。

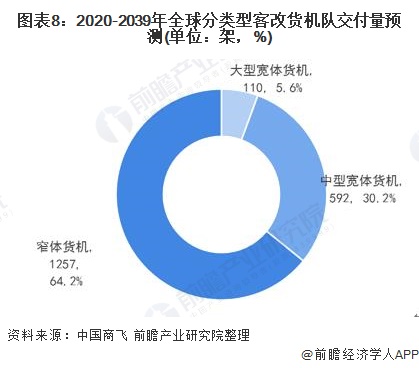

窄体客机是未来主要竞争市场

根据《中国商飞公司市场预测年报(2020-2039)》,2020-2039年全球客改货全货机交付量将有1959架,其中窄体货机交付量最多,达到1257架,占比64.2%。以空客A320/A321和波音737系列为代表的窄体货机将是客改货行业的主要竞争市场。

北美地区市场需求占比较高

中国商飞预计2020-2039年全球客改货全货机交付量将有1959架,其中35.7%的交付量是在北美地区,达到700架;其次是亚太地区将有657架交付量,欧洲将会有290架的交付量。

近20年全球市场需求近200亿美元

根据民航资源网资料,平均每架客改货全货机的改装费用是在1000万美元左右,据此测算2020-2039年期间,全球客改货市场需求将达到195.9亿美元,中国市场将达到49.1亿美元,占比约25%。

以上数据参考前瞻产业研究院《中国民用飞机制造行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务