干货!2021年中国智能控制器行业龙头企业分析——拓邦股份:逐渐成为行业龙头企业

拓邦股份是国内领先的智能控制方案提供商,公司始终专注智能控制器业务,2020年营业收入达到55.6亿元,收入规模位于智能控制器行业第一。公司研发投入持续增加,创新产品及高附加值产品占比提升,产品均价由2016年的25.29元/个增加至2020年的40.14元/个。

同时,拓邦股份的头部客户持续突破,并形成了全球化区域布局。凭借着平台化技术创新能力、伙伴式客户服务能力、体系化快速响应能力等优势,拓邦股份在智能控制器的市场份额稳步提升,成为行业龙头。

智能控制器行业主要上市公司:目前国内智能控制器行业的上市公司主要有拓邦股份(002139)、和而泰(002402)、贝仕达克(300822)、朗科智能(300543)、英唐智控(300131)、和晶科技(300279)、振邦智能(003028)等。

本文核心数据:拓邦股份的经营业绩、业务构成、研发投入、客户类型、产销量、产品单价、市场份额

拓邦股份的经营业绩指标呈上升趋势

2016-2020年,拓邦股份的主要经营业绩指标呈增长趋势。2020年,公司的营业收入和归属净利润分别为55.6亿元和5.34亿元,分别较2019年同比增长35.65%和61.27%;公司毛利率为24.39%。

2021年一季度,公司营业收入为16.98亿元,同比增长120.38%,归属净利润为2.39亿元,同比增长279.86%。随着智能社会快速推进,应用场景增加,智能控制器行业持续向好,拓邦股份的业绩表现优异。

公司概况:持续聚焦智能控制器行业

1996年,深圳拓邦股份有限公司成立于有中国科技“硅谷”之称的深圳高新技术产业园内,2007年在深圳证券交易所成功上市(股票代码002139)。经过二十余年的高速发展,拓邦股份现已成为全球领先的智能控制方案提供商,也是我国家用电器智能控制细分行业的开创者,是家电和工具行业智能控制业务的领导者。

公司自上市以来,持续快速发展,借助资本市场带来的良好效应,公司资产、业务、机构和人员都得到进一步扩张,并购脚步也不断加快。2010年,拓邦股份通过并购深圳煜城鑫电源科技有限公司进军锂电池市场;2011年,并购深圳市众志盈科电气技术有限公司快速健全产品链、提升智能控制产品在更高端领域的应用;2015年,并购深圳市研控自动化科技有限公司,加速了公司向工业控制领域发展的步伐;2016年,并购深圳合信达控制系统股份有限公司,公司进入燃气控制领域,与原有业务形成协同效应。在外延式发展和内生式发展相结合的方式下,公司规模持续扩张,推动智能控制器业务的发展。

业务概况:智能控制业务涉及家电、工具、锂电和工业四大行业

公司主营业务为智能控制系统解决方案的研发、生产和销售,聚焦智能控制赛道,锚定家电、工具、锂电应用和工业四大行业。家电业务方面,拓邦致力于成为家电智能控制方案领导者;工具业务方面,公司致力于成为全球领先的工具行业智能控制方案供应商;锂电业务方面,公司致力于成为定制锂电和BMS(电池管理系统)的行业领导者;工业业务方面,公司将努力跻身国内工业控制行业的第一梯队。

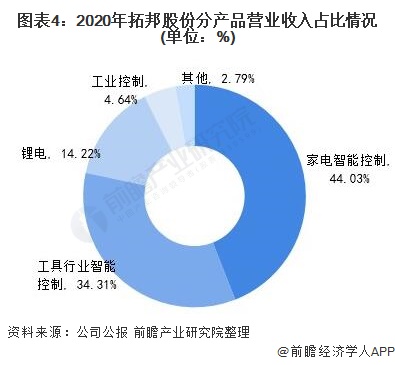

2020年,公司家电智能控制、工具行业智能控制、锂电应用和工业控制的营业收入占比分别为44.03%、34.31%、14.22%和4.64%。

技术优势:研发投入持续增加

2016-2020年,拓邦股份的研发投入逐年增长,由2016年的1.37亿元增长至2020年的4.05亿元;研发投入占营业收入的比例保持稳定,2020年研发投入占比为7.28%。截至2020年底,拓邦股份累计专利申请量超1700项,发明专利申请占比逐年提升。

公司以技术为DNA,将创新作为公司发展的基因,形成了独特的创新引领能力,具备对各种控制机理的深刻理解能力、自主实现能力和行业领先能力,覆盖智能控制一体化解决方案的各个方面的核心技术,如:智能控制算法、电机控制、传感、人机交互、图像识别、电源技术、安卓技术、温控技术、加热、制冷等。

产品优势:产品平台能力加强,创新产品及高附加值产品占比提升

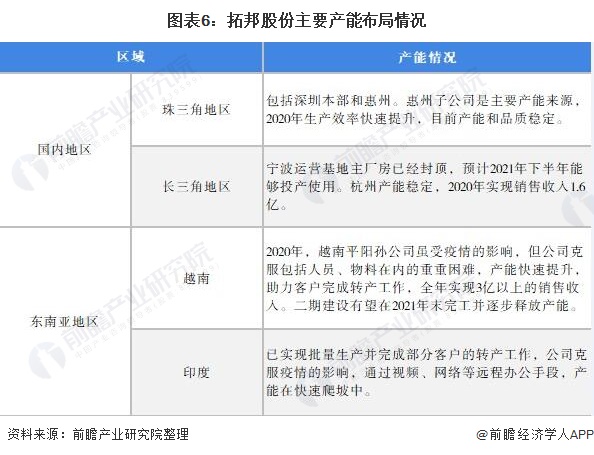

公司拥有业界最为丰富的产品线,每条产品线都积累形成了完备的、经过量产验证的产品平台,覆盖白色家电、小家电、电动工具、园林工具、智能硬件、智慧校园、消费电子等领域,可以快速为客户提供最优的、最有保障的定制化解决方案。目前公司的主要产能布局在我国的珠三角地区、长三角地区,以及东南亚的越南和印度。

2016-2020年,拓邦股份的产品产销量均呈上升趋势,智能控制器的产量由2016年的7253.62万个增加至2020年的1.43亿个,销售量由2016年的7225.13万个增加至2020年的1.39亿个。近年来,公司紧抓智能化升级的历史机遇,聚焦家电、工具、锂电应用及工业行业,业务规模和变现能力快速提升,产品产量和销量实现双增长。

伴随公司多年来持续的研发投入,拓邦股份的产品日趋智能化、物联化、复杂化和模组化,产品的附加值也得以持续提升。2016-2020年,拓邦股份的智能控制器产品单价逐年上升,由2016年的25.29元/个增加至2020年的40.14元/个。

客户优势:头部客户持续突破,客户粘性加强

拓邦股份聚焦头部客户,坚守“以客户为中心”的价值理念,持续为客户创造价值。2020年头部客户数量从2019年的53家增加至80家,头部客户收入占比提升至80%。(头部客户定义:大客户(综合品牌Top10)、战略客户(专业品牌Top5)、科创客户(高成长品牌Top3)。)

面对贸易战,拓邦股份快速响应客户的产能转移计划;面对客户创新的需求,公司在内部推行48H响应行动计划;面对客户快速交付的需求,公司构建全流程信息化能力,协同效率得到大幅提升。拓邦股份的头部客户包括了方太、老板电器、海尔、美的、苏泊尔等知名品牌。

公司的智能控制器产品广销国内外,客户遍布全球。围绕“客户亲密”战略,贴近客户服务,进一步提升服务响应能力和服务品质。根据业务发展的需要,在包括美国、日本、德国、印度、越南等全球多地建立了共计16个区域运营中心、生产制造中心、研发中心、代表处等,全球化布局快速推进。

在区域运营方面,公司加快了越南等海外基地的建设运营,积极配合海外客户国际、国内多地交付的需求。其中工具行业的智能控制器产品主要是出口到欧美等发达地区。2020年,公司在国外的销售收入为30.65亿元,占比为55.12%,公司在大陆地区实现营收24.96亿元,占公司总营收的44.88%。

市场优势:逐渐成长为智能控制器行业龙头企业

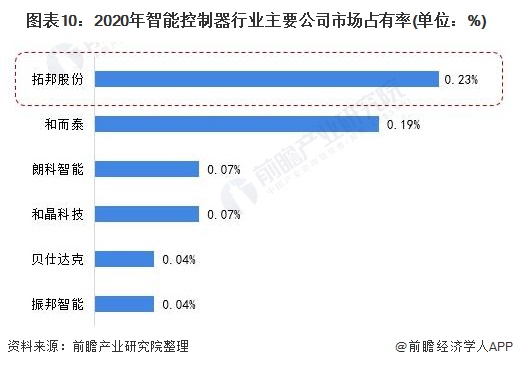

根据各企业智能控制器业务的营业收入占总行业规模的比例计算市场份额, 2020年,拓邦股份的市场份额为0.23%,位于行业第一。2020年,智能控制器行业市场份额前五家企业分别为拓邦股份、和而泰、朗科智能、和晶科技和贝仕达克。由于智能控制器行业存在着非标准化、定制化等特点,行业集中度较低,市场竞争格局较为分散,但拓邦股份凭借着完备的产品线、密切的客户关系和突出的研发实力,在智能控制器的行业地位不断提升,逐渐成长为行业龙头企业。

结论

拓邦股份作为我国智能控制器的领先企业,聚焦“家电+工具+锂电+工业”4个主要行业,为全球领先的品牌客户提供一站式智能控制解决方案和服务,市场份额稳步提升,平台化技术创新能力、伙伴式客户服务能力、体系化快速响应能力等也构建了一定的护城河。

创新业务方面,拓邦股份积极探索物联网、汽车电子等业务,将其发展为公司第二增长赛道。不过长期来看,拓邦股份的风险点主要在于技术更新换代的风险、汇率变动的风险以及全球化经营等风险。

更多数据可参考前瞻产业研究院《中国智能控制器行业深度调研与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈佳怡(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务