预见2021:《2021年中国移动出行产业全景图谱》(附市场现状、竞争格局和发展趋势等)

移动出行作为平台经济和数字交通的典型代表,在构建高效、可靠、便捷、普惠的城市出行系统中发挥了重要的作用。2020年以来,移动出行经受住了疫情的考验,为抗疫做出了应有的贡献。

整体上看,移动出行市场规模不断扩大,各业态保持了较强的活力和创新能力,创造了大量的就业机会,促进了产业链的协同增长,推动了低碳绿色出行理念的落实。移动出行行业治理能力不断提升,政策体系日渐完善,安全底线得以夯实。

行业主要上市公司:目前,国内移动出行行业的上市公司只有滴滴(DIDI)。此外嘀嗒出行已在香港交易所提交招股说明书、哈啰出行在美国纳斯达克交易所冲击上市。

本文核心数据:移动出行用户规模、移动出行各细分市场市场规模

产业概况

1、定义:多领域并行发展

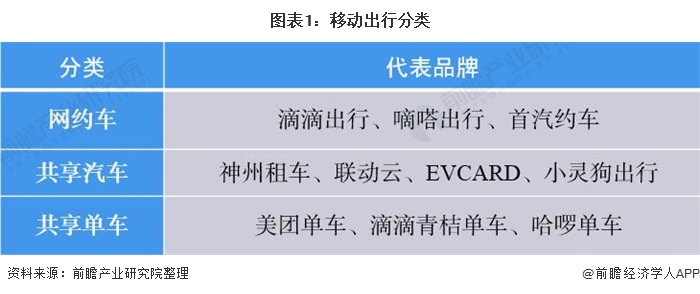

移动出行是指基于出行场景的互联网服务。根据运营模式的不同,互联网出行包含网约车、共享单车和共享汽车等。

根据《网络预约出租汽车经营服务管理暂行办法》,网约车服务是指以互联网技术为依托构建服务平台,整合供需信息,使用符合条件的车辆和驾驶员,为用户提供非巡游的预约出租汽车服务的经营活动。网约车与传统出租车相比,最大的区别在于非巡游性质,即网约车不能巡游揽客,只能通过预约的方式经营。当前网约车平台服务模式涵盖快车、专车、拼车和顺风车,但顺风车并不属于法律定义的网约车服务。

共享汽车是指利用移动互联网、全球定位等信息技术构建网络服务平台,为用户提供自助式车辆预定、车辆取还、费用结算为主要方式的小微型客车租赁服务;共享单车指共享单车企业在一些公共场所提供的单车租赁服务,采用分时计费的运营模式,一定程度上解决了市民出行“最后一公里”的问题。

2、产业链剖析:下游巨大需求带动移动出行发展

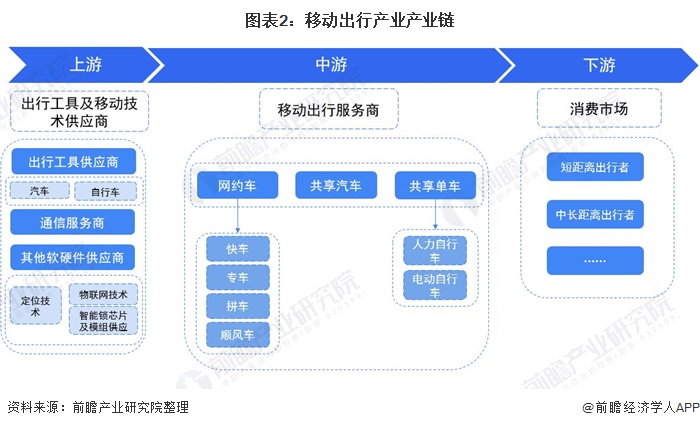

从移动出行行业产业链结构来看,移动出行行业上游主要是出行工具以及移动技术软硬件供应商,其中出行工具供应主要包括汽车和自行车的生产制造;移动技术软硬件供应主要包括通信服务以及其他软硬件供应。

移动出行行业的中游则是由各类移动出行服务商构成,目前主要是网约车、共享汽车以及共享单车服务,其中网约车服务包括快车、专车、拼车以及顺风车等多种类型;共享单车包括共享人力自行车以及共享电动车。下游消费市场则是各类有出行需求的消费者,共享单车主要针对短距离消费市场,网约车及共享汽车主要针对中长距离出行。

产业发展现状

1、行业整体情况:产业受到疫情冲击,但会有较大幅度反弹

出行作为人们日常生活的基本需求,一直以来被资本密切关注,针对移动出行,不同的商家推出了诸如共享单车、网约车、顺风车等等其他细化出行的服务。尽管其中存在一些安全上的风险,但却也提高了人们生活出行的效率,使人们在日常生活中更加便捷。目前,移动出行行业企业也在不断优化其产品服务,期待探索出与用户共赢的行业规则。

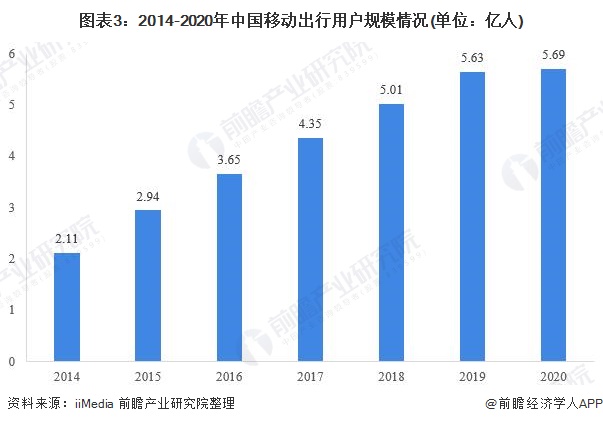

根据iiMedia数据显示,2014到2019年中国移动出行的用户规模持续增长,在2018年突破5亿人,在2019年达到5.63亿人,2020年受到新冠疫情居家政策的影响,人们纷纷宅在家中,出行行业受到一定的打击,用户规模增速明显放缓,2020年中国移动出行用户规模约为5.69亿人。

2017-2019年,我国移动出行市场规模呈现出逐年增长的态势。2020年一季度,新冠肺炎疫情席卷全国,居民出行受到限制;但伴随着国内政府积极抗击疫情,第二季度疫情得到有效控制,移动出行活跃度逐渐恢复。整体来看,2020年移动出行行业整体市场规模下降幅度不大,市场规模约为3255.3亿元。

2、细分市场一:网约车市场

——两大模式形成,多种运营模式共生

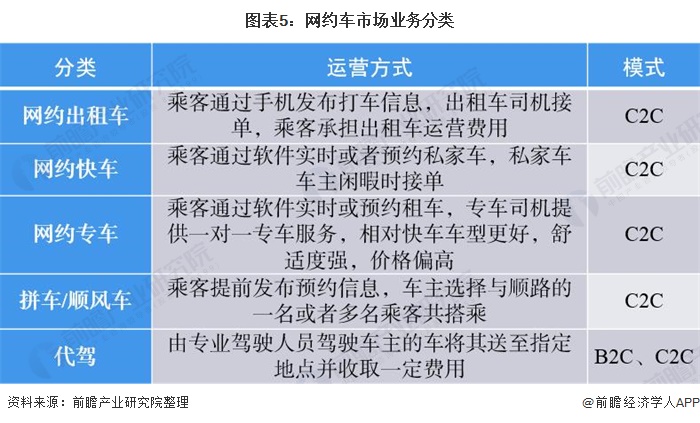

发展至今,我国网约车已经形成了“以B2C和C2C两大模式为主,网约出租车、网约快车、网约专车、顺风车和代驾等多种运营模式共生”的发展格局。

——用户规模及市场规模受疫情冲击,但目前已逐渐回升

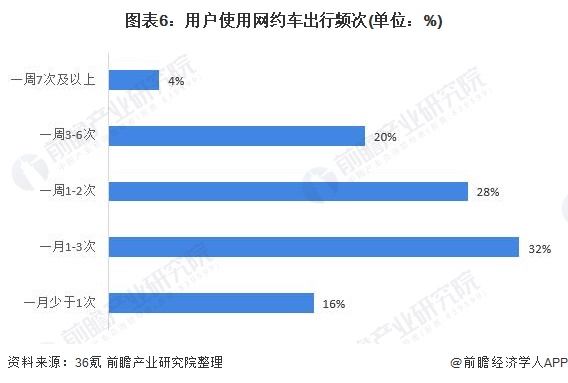

得益于政府对公共交通的引导以及移动共享出行的日益成熟,公共交通和共享出行模式越来越多的受到消费者的青睐,根据36氪发布的《网约车用户调研报告》,有81%的受访者常使用网约车(包括网约出租车)作为出行方式,其中用户使用网约车出行的频次较高,52%的用户每周使用一次及以上的网约车。其中,28%的用户每周使用1-2次网约车,20%的用户每周使用3-6次网约车。

并且,用户规模在2017-2019年上半年呈现增长态势,截止2019年6月,我国网约车用户规模突破4亿人。

然而,突如其来的疫情在2020年上半年冲击了额我国网约车市场。截止2020年上半年,我国网约车用户规模下滑至3.4亿人。不过,随着疫情得到有效控制,网约车恢复生机,截止2020年底,我国网约车用户规模逐渐回升,为3.65亿人。

2020年全年网约车市场规模也因此受到影响,较2019年下降3.36%,为2980亿元。

3、细分市场二:共享汽车市场

——市场规模在疫情下仍保持正增长

共享汽车作为共享经济的细分市场之一,近年来随着汽车驾驶人数的攀升,共享汽车行业也迎来了良好的发展机遇。数据显示,2019年,我国共享汽车行业的市场规模达47.5亿元,约为2018年的两倍之多。

2020年新冠疫情肆虐,根据不同城市的防疫要求,部分共享汽车企业甚至暂停了部分地区的车辆运营,这对于共享汽车行业无疑是一次重击。但与此同时,经济下行、消费降级的大环境还没有改变,加上此前已经有许多城市出台了限牌政策,二三线城市购车和持有车辆的成本也陡增,所以很大一部分用户的购车欲望是被压制的,便捷经济的共享汽车正好填补了一个空白。整体来看,2020年共享汽车市场规模保持增长,但是增速有所下降,为55.3亿元。

——年轻一代为消费主力军

根据滴滴出行的调研数据,在消费群体中80后、90后的19-38岁中青年人群是汽车共享出行的主要受众,其用户规模占总用户规模的占比达到81.4%。

4、细分市场三:共享单车市场

——互联网共享已是主流

经过十多年的发展,我国共享单车按照运营模式的不同大致可分为3类:政府运营模式、企业承包模式以及互联网共享模式。目前,互联网共享以其独特的优势成为了我国共享单车市场的主流。

——市场从无序扩张到平稳发展

在经历的互联网共享单车的爆发式发展后,我国共享单车市场发展逐渐趋于平稳发展,近几年我国共享单车投入车辆维持在1600-2000万辆之间水平。根据交通运输部公布的数据显示,截至2020年10月,共享单车投入车辆达1945万辆。

在市场投资趋于理性下,共享单车的消费需求仍保持增长态势,2020年全国共享单车市场规模为220亿元。

产业竞争格局

1、区域竞争格局:一线城市仍是主流

我国移动出行行业整体起步较晚,但目前发展迅速,已在我国多个一线城市登录,正在由一线城市向二三线城市发展,用户主要集中在年轻人、中低端收入家庭以及临时需要用车的用户。从区域分布看,华南、西南、华东为移动出行发展核心区。

从代表企业分布情况来看,我国移动行业产业链相关企业在北上广深等一线城市、经济发达地区发展迅速。

2、企业竞争格局:头部企业逐步显现

从企业竞争情况来看,我国网约车、共享企业以及共享单车市场竞争情况各有不同。

在网约车领域,我国网约车市场呈现“一超多强”市场竞争格局;在共享汽车领域,我国共享汽车市场仍处于激烈竞争局面,暂无局对龙头出现;而在共享单车领域,美团、青桔以及哈罗三足鼎立的局面已基本形成。

产业发展前景及趋势

1、市场规模有望突破6000亿

移动出行的核心技术包括互联网、大数据、物联网、汽车智能化等,目前这些技术在我国已逐步发展成熟,并广泛应用于各行各业各个领域。而且目前,我国把发展高科技产业和战略性新兴产业提升到了国家战略层面,政府部门积极调动国家资源集中突破传感器技术、高精度定位技术、车辆智能控制技术等智能网联汽车核心关键技术。这些核心技术快速发展会进一步推动移动出行行业朝着更加环保、更加智能化、定制化的方向发展。

结合我国移动出行行业细分市场发展前景来看,我国移动出行行业仍将保持高速增长态势,到2026年,全国移动出行市场规模将达到6186亿元。

2、规范化、智能化发展已成定局

经过十多年的爆发式发展,我国移动出行行业发展已逐渐回归理性,行业逐步走向精细化运营,市场焦点转为盈利,经营主体趋向区域化,与此同时,行业监管逐步完善,科技赋能实现行业智能化发展。

在行业监管方面,近年来,在政府、行业协会、企业等多方共同努力下,共享单车、网约车等移动出行细分领域的监管体制、安全保障机制等已逐步建立,其细分市场从早期的野蛮扩张逐步回归理性发展。未来,运营企业将在政府主管部门的监管下合理规范共享出行交通工具的投放规模、停放区域等细则,在满足用户需求的同时,企业将有序实现盈利,整个移动出行行业将健康有序地步入良性发展。

在企业运营管理方面,行业已步入野蛮生长期的尾声,部分细分领域甚至已结束野蛮生长阶段,行业整体运营模式从粗放式扩张逐步转变为精细化运营,行业竞争的焦点从早期基于资本和补贴的运营转向基于科技赋能的高效运营,以实现盈利和正向循环。

在运营范围方面,由于共享出行行业重资产等特点,其运营成本压力较大,在缺少充足资金的情况下,运营企业难以拓宽市场覆盖区域移动出行行业将以区域性运营主体为主,可能存在少数企业服务某一特定区域,尽管存在通过资本运作并购企业以实现全国性布局的可能,但总体上仍将以各区域市场为主。

在技术发展方面,政府、企业等主体已开始着手整合交通资源,试图打造出行即服务模式,提高交通资源的利用效率,缓解交通拥堵、汽车空置率高等问题,并降低人们出行成本。借助数字化、信息化等技术,基于物联网、车联网等,移动出行企业将提高出行信息管理水平,满足用户个性化需求,实现应用场景多元化,最终实现行业智能化。

以上数据参考前瞻产业研究院《中国移动出行行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务