2021年中国证券经纪行业市场现状及竞争格局分析 证券经纪业务收入占比重新上涨

证券经纪业务就是代理买卖有价证券的行为,它是证券公司最基本的一项业务。市场方面,我国证券经纪业务市场情况与我国金融市场运营情况息息相关,经历了高峰和低谷;竞争方面,我国证券经纪行业竞争激烈,市场集中度较低。

证券行业相关公司:中信证券(600030)、海通证券(600837)、国泰君安(601211)、华泰证券(601688)、广发证券(000776)、招商证券(600999)、中金公司(601995)、中信建投(601066)等

本文核心数据:券商经纪业务佣金率、券商经纪业务净收入、券商经纪业务占比等

证券经纪行业发展历程

从我国证券经纪业务发展来看,自2002年浮动佣金制推出以来,伴随着资本市场的不断完善、业务模式的不断丰富以及科技水平的不断进步,我国券商经历了三次降佣潮:

(1)佣金自由化带来第一轮降佣潮:在我国证券市场起步阶段曾采用过3.5‰的固定佣金比例。2002年证监会宣布采取浮动佣金制度,佣金率由3.5‰降至1.5‰,2002-2004年多家券商因为市场交易低迷、佣金率下降和业务违规被证监会处罚甚至破产。

(2)网点和人力的竞争带来第二轮降佣潮:2007-2012年我国券商营业部数量由3051家升至5220家。但“网点扩张”模式在这一期间遭到了重大挫折,市场交易量持续低迷且佣金率快速下降形成“量价双杀”。

(3)“信用交易+互联网+一人多户”带来第三轮降佣潮:2012年证券业协会召开创新大会,券商增加了信用交易业务这一新的收入来源,提升了获客能力,且轻型营业部出现及开户效率提升降低了营业成本。而“一人多户”政策强化了券商对同行存量客户的争夺,经纪业务佣金率进一步降低。

2020年,中国证券行业佣金率约为0.0263%,佣金率稳步下降,促使券商加快财富管理转型及金融科技投入。

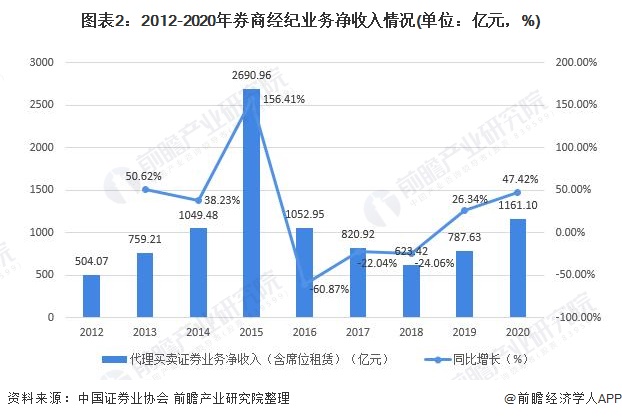

经纪市场伴随着金融市场行情变化

从证券经纪业务市场规模来看,券商经纪业务收入与市场行情高度相关,但交易量和佣金率下滑导致经纪业务收入大幅下降。2014年下半年至2015年上半年的牛市中,代理买卖证券业务净收入(含席位租赁)高达2690.96亿元,而伴随着交易量的萎缩和行业佣金率的下滑,2016年起,代理买卖证券业务净收入(含席位租赁)不断下滑。

2019年开始回升,同比增长26.34%,2020年,随着市场回暖,全国代理买卖证券业务净收入(含席位租赁)达到1161.10亿元,同比增长47.42%。

经纪业务营收比利较低

从证券经纪业务在证券行业总收入的占比情况来看,我国证券经纪业务的比例已经不及2015年以前时间,2020年我国券商经纪业务在证券总营收中的占比约为25.89%,较2019年比例略有增长,增长了4.04个百分比。

中信证券稳坐证券经纪业龙头

从我国证券经纪行业竞争格局来看,在证券经纪业务营收排名方面,中信证券、中金公司、国信证券的经纪业务稳坐券商头部,而其余券商的证券经纪业务竞争则较为激烈。2020年,中信证券证券经纪业务营收19.65亿元,同比增长145%,位列券商首位;中金公司证券经纪业务营收7.76亿元、国信证券证券经纪业务营收7.08亿元分别位列二三位。

证券经纪行业集中度底,竞争激烈

从行业集中度来看,2020年中国证券经纪行业相较于2019年有一定程度的提高,但总体来说,中国证券经纪行业的集中度较低,说明行业的竞争程度较高。2020年我国证券经纪行业CR5约为3.25%,CR10约为6.13%。

更多数据参考前瞻产业研究院《中国证券行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务