2021年上海市数据中心行业市场现状及发展趋势分析 政策推动周边地区数据中心建设

上海作为我国核心城市,金融和互联网客户是其数据中心的消费大户。各大银行、保险机构大多在上海设有总部,在IDC业务市场行业客户结构中比例明显高于全国其他地区。其次,上海经济体量较大,游戏、视频以及电商等互联网消费应用发展快速,这些都对数据中心提出了更多需求。此外,《上海市数据中心建设导则(2021)》的更新发布,有助于推动上海市数据中心布局均衡,高效绿色化发展。

数据中心行业主要上市公司:世纪互联(VNET)、万国数据(GDS)、光环新网(300383)、宝信软件(600845)、数据港(603881)、鹏博士(600804)、奥飞数据(300738)、网宿科技(300017)等。

本文核心数据:上海地区IDC市场规模、上海及周边地区数据中心机架规模

政策促进数据中心合理布局,严控数据中心能耗

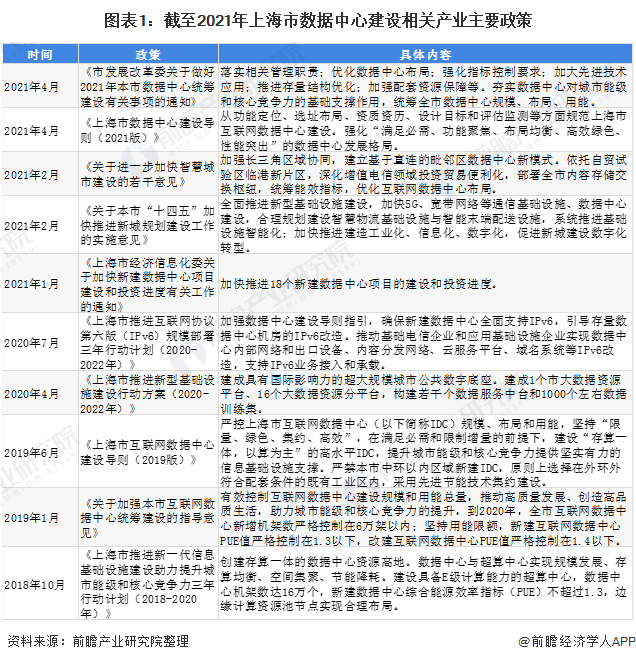

上海市是我国数字经济大省,近年来,上海市政府通过制定一系列数据中心建设相关政策,支持引导上海市数据中心及其基础设施建设发展。值得注意的是,由于土地、电力等资源供应紧张等原因,上海市继续收紧数据中心建设政策,明确禁止中环内新建数据中心,严格控制新建数据中心规模、能耗,引导数据中心行业健康发展。

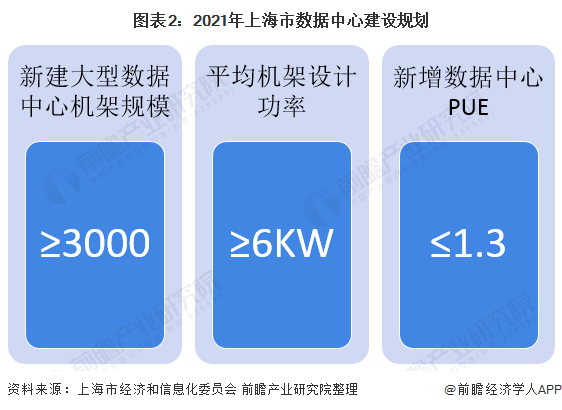

根据《上海市数据中心建设导则(2021)》,新建大型数据中心单项目规模应不低于3000个标准机架,平均机架设计功率不低于6KW,机架设计总功率不小于18MW,综合PUE严格控制不超过1.3:新建边缘数据中心单项目规模应控制在100个机架内,PUE不应高于1.5,平均机架设计功率不低于6KW。

市场规模位居全国前列,数据中心供不应求

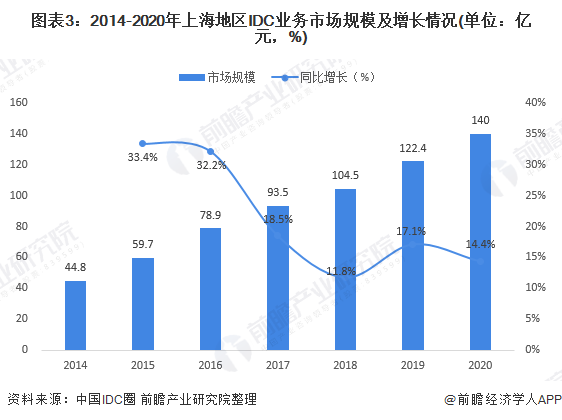

2018-2019年上海地区新增机柜总量超过4万个,主要被阿里巴巴、腾讯等头部互联网企业消化;随着新增机柜的陆续上电,上海地区总体市场规模在2019年出现快速上升。目前,上海市是中国除北京外IDC业务市场规模最大的城市。2020年上海地区IDC市场规模达到140亿元,年增长率近15%。

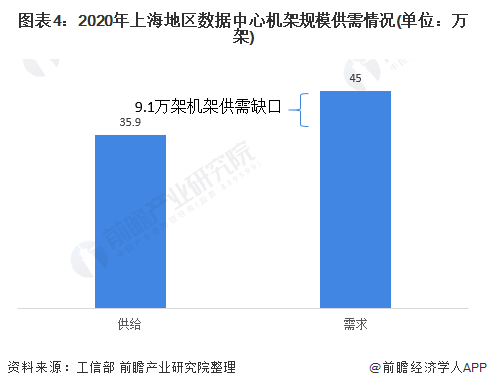

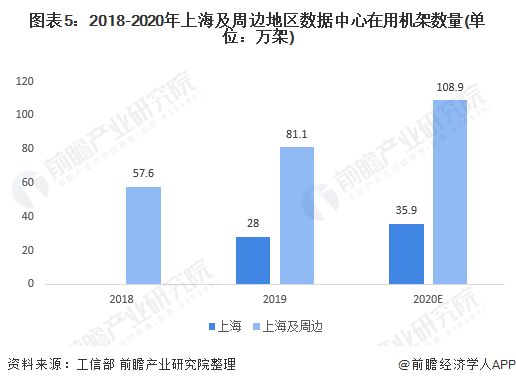

截至2019年底,上海市在用数据中心机架规模28万架,规划在建15.9万架,预计2020年可用机架35.9万架,需求45万架,存在9.1万需求缺口。

上海周边地区正在逐步增加机柜供给,承接上海市溢出需求

在上海市数据中心建设限制政策和南通、苏州等周边地区鼓励政策的双重作用下,主要IDC服务商及部分本地服务商,逐步加快IDC业务在上海周边地区的布局进程,重点分布在南通经济技术开发区及苏州太仓市、昆山市,补充上海市机柜资源供应。

由于上海、江苏、浙江等经济实力较强,互联网、金融等企业数量众多且电子信息产业发展迅猛、企业数字化转型需求较强等因素,加之南京、上海是国家网络骨干节点、网络基础雄厚,2018-2019年上海及周边江苏、浙江等地区机架数量规模稳居全国第一,2019年为81.1万架。

更多数据来请参考前瞻产业研究院《中国数据中心行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡雨晴(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务