2021年中国社区团购行业市场现状与发展趋势分析 地产商布局社区团购原来早有“预谋”

早在2016年我国地产商便开始布局社区团购这一业态,但是期间一直不温不火,2019年还集体经历关店潮,直到2020年疫情的催化以及互联网企业玩家的进入,社区团购这一新兴业态才爆发生长。

究其原因,主要是因为地产商主营业务与社区团购各个环节重合内容较少,布局需要花费更多的精力;同时与传统社区团购相比,地产商的平台主要针对的是中高端用户,定价方面更无优势,且覆盖品类之多使其复制起来更难,所以难以在国内形成规模化。不过2021年4月恒大集团宣布成立“恒优选”,标志着地产商重整旗鼓加入社区团购的竞争,未来发展前景仍值得期待。

社区团购行业主要上市公司:利群股份(601366)、大东方(600327)、步步高(002251)、中百集团(000759)、供销大集(000564)等。

本文核心数据:社区团购市场规模、地产商布局现状、地产商布局历史、地产商布局痛点

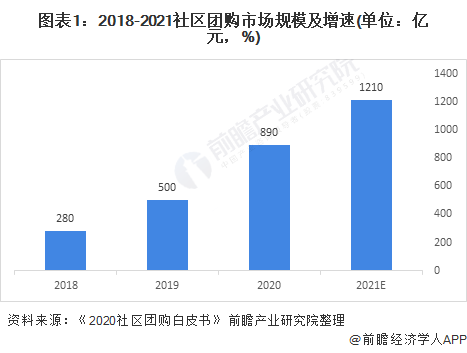

1、 社区团购市场规模现状

根据《2020社区团购白皮书》,我国社区团购市场在2018-2020从280亿元上涨到890亿元左右,预计2021年能达到1210亿元,逐年上升的市场规模对投资者释放盈利信号,越来越多的企业开始跨行布局社区团购。

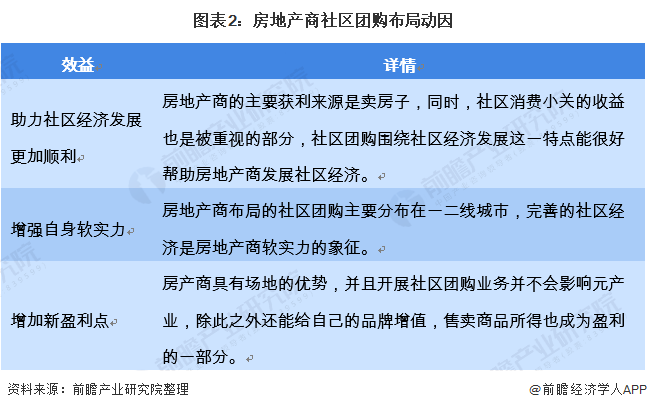

2、地产商布局社区团购动因

2020年因为疫情社区团购爆发生长,众多投资者入局竞争,主要以互联网企业为首,其实早在2020年之前,不少的房地产商便早已开始布局社区团购这一零售新业态。但是大多地产商布局社区团购的初衷是优化社区经济,形成经营闭环有助于增强自身的软实力,同时社区团购可以为地产商增加的心的盈利点。

3、地产商社区团购布局历史

早在2016年,碧桂园便成立“凤凰优选”,市场定位是社区直营超市,随后2017-2019年宝能、保利、佳兆业、万科也加入社区团购的布局。2017年宝能成立万麦,保利地产成立YOOYA与若比邻,佳兆业亨利壹号街市;

2019年佳兆业成立CASA MIA,宝能成立若比邻、东市西市,万科成立万物市集;2019年万科成立V-24生鲜时选。但是这些地产商成立的社区团购平台并未在全国实现规模,大多仅在部分城市试点后便偃旗息鼓,2020年互联网厂商大举进入社区团购的竞争,地产商之前布局的社区团购更加无人知晓。

2021年4月,恒大物业宣布成立“恒优选”,标志着地产商重整旗鼓进入社区团购领域的竞争。

4、地产商社区团购布局现状

尽管房地产商早就开始布局社区团购这一业务了,但是各个平台的定位不一,模式不够清晰,难以在全国形成规模。通过对不同地产商所布局的社区团购平台现状的了解可以发现,整体情况并不明朗,除绿地G-Super仍保持一定的活跃度之外,其他平台已经或正在经历关店潮。

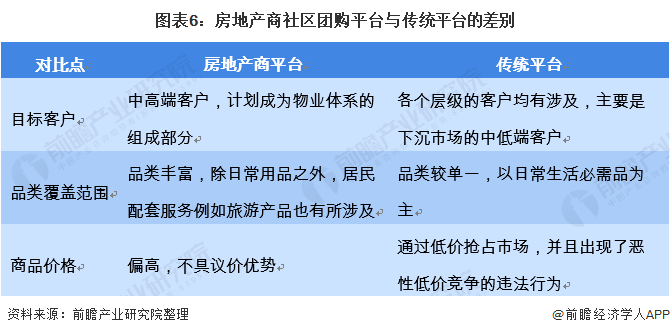

5、地产商的布局与传统社区团购电商布局的不同

地产商布局的社区团购平台之所以不达预期,主要是因为房地产商在依托自有物业的基础上进行社区团购的布局还算得力,但是到大环境下与传统的零售对手直接竞争却略显乏力。

并且互联网公司搞社区团购,和开发商搞社区团购并不同。开发商是自己选择供应商,将商品送入到本小区业主的餐桌上,本质上是物业服务的一部分拓展。在这个过程中,开发商是微弱盈利的,而互联网则是贴钱培养用户的习惯,在前期烧钱过程中是做的亏本买卖。

面对这种互联网公司贴钱补贴用户的手段,开发商马上就落入了下风。而与传统社区团购平台相比,在目标客户、品类覆盖范围与商品价格方面均有所差别。

6、房地产商布局社区团购的痛点

尽管地产商做社区也有着天然的优势,他们拥有大量的业主,对物业有一定的信赖感,不用烧钱积累和培养用户。对地产商来说,社区团购能够增加品牌附加值,从而获取资本的青睐。然而,从目前来看,地产商布局社区团购成功者微,未来对于整个市场的竞争,地产商仍有以下发展痛点:

更多行业相关数据请参考前瞻产业研究院《中国社区团购行业商业模式创新与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务