2021年中国教育智能硬件细分市场现状分析 传统品类增速降幅大于新兴品类【组图】

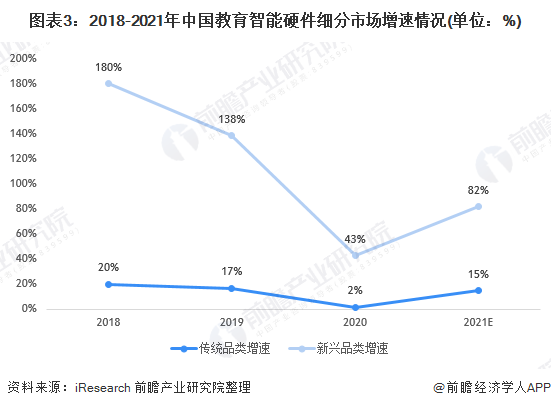

教育智能硬件包含传统品类和新兴品类。2020年,教育智能硬件市场达到343亿元,增速有所放缓,其中传统品类增速下降幅度大于新兴品类,2020年传统品类和新兴品类教育智能硬件市场增速分别为2%和43%。细分品类中,学生平板是传统品类代表产品之一,2020年市场出货量增速放缓,进一步说明传统品类市场下滑。

教育智能硬件行业主要上市公司:步步高(002251)、科大讯飞(002230)、腾讯(00700.HK)等

本文核心数据:教育智能硬件市场规模、教育智能硬件细分市场增速、学生平板出货量

教育智能硬件包含传统品类和新兴品类

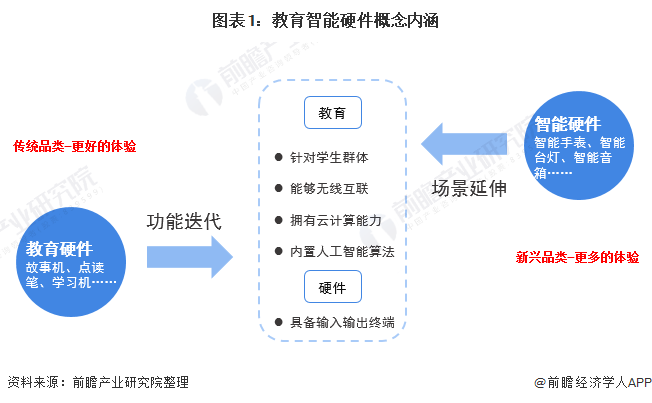

教育智能硬件是一种针对教、学群体开发的能够实现传感互联与智能交互的硬件终端产品,主要包括两大类:“教育硬件的功能迭代”(传统品类)与“智能硬件的场景延伸”(新兴品类)。

传统品类特指在网络与通信技术和人工智能等技术加持下,专门用于教育用途的硬件产品逐渐具备了智能化的功能属性;

新兴品类特指智能家居、可穿戴设备等新一代智能硬件,针对教、学群体进行软、硬件的特制化,以满足教育场景应用的需要。

整体市场保持增长,增速有所放缓

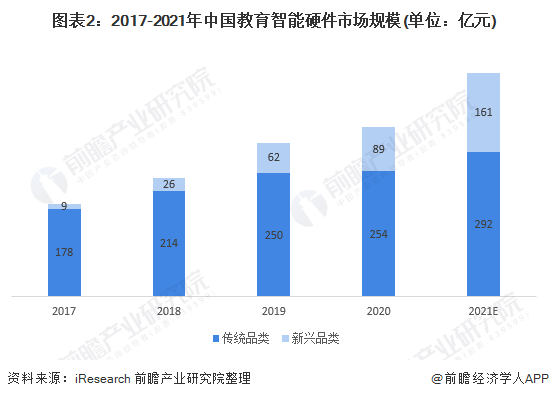

从整体市场规模来看,2017-2020年,中国教育智能硬件市场规模呈逐年上升趋势,增速有所放缓。2020年,教育智能硬件市场达到343亿元,其中传统品类(学生平板、点读笔、早教机和教育电子纸等)市场规模为254亿元;新兴品类(教育PC、扫描笔、书写笔、智能作业灯等)市场规模为89亿元。

对比传统品类和新兴品类增速可知,2018-2019年,教育智能硬件整体市场增速较高,其中新兴品类增速在100%以上,增速高于传统品类;2020年,二者增速均有所下滑,传统品类和新兴品类教育智能硬件市场增速分别为2%和43%。

各细分品类中,围绕教育需求的学习平板与围绕安全需求的儿童智能手表是当前市场的主要组成部分,随着互联网与人工智能领域的头部企业入局学生平板赛道,教育智能硬件整体市场规模及增速有望进一步提升。

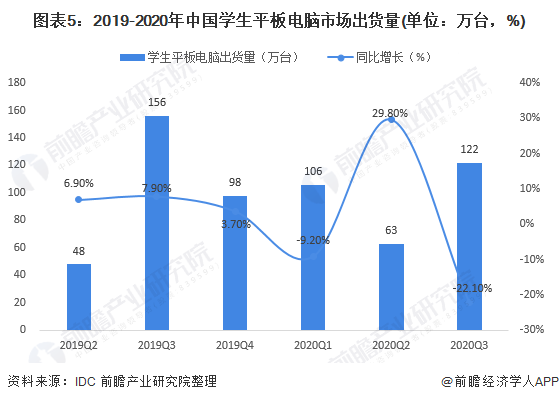

学生平板为传统品类教育智能硬件代表产品之一,市场出货量增速下滑

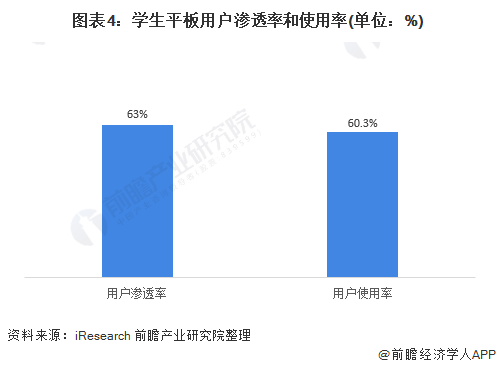

目前,学生平板是用户渗透率和使用率最高的教育智能硬件,为传统品类代表产品之一,在拥有智能硬件的家庭中,63%的学生拥有学生平板,60.3%的学生会经常使用。

从学生平板出货量来看,2020年第三季度中国学生平板电脑市场出货量约122万台,同比下滑22.1%,主要是由于学生平板新品的定价过高,以至于在和越来越多植入教育资源的普通平板的竞争中缺乏价格优势。从学生平板市场增速放缓可看出,2020年传统品类教育智能硬件市场增速整体放缓。

更多数据来请参考前瞻产业研究院《中国教育信息化产业发展前景预测与投资机会分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡雨晴(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务