2021年中国商用会议平板销量与产品结构分析 市场增速回升、企业为主要购买用户

2020年受疫情影响,在远程办公常态化,以及云视频会议、智能会议的不断发展的推动下,商用会议平板市场高速发展,前三季度销量达26.4万台,同比增长36.5%,销售额为43.6亿元。

从细分产品来看,2020第三季度受上游大尺寸面板供应的影响,75寸、86寸产品销量份额明显下降。从产品技术来看,商用平板依然以红外触控技术为主。从用户需求来看,企业为购买会议类平板的主要群体。

商用会议平板行业主要上市公司:视源股份(002841)、TCL(000100)、联想集团(00992.HK)、海信视像(600060)、创维集团(00751.HK)、康佳(000016)等

本文核心数据:商用会议平板销售量、商用会议平板销售额

在远程办公及视频会议等推动下,商用平板市场增速回升

根据奥维睿沃(AVC Revo)数据显示,近年来中国大陆商用平板市场高速增长,2018年市场销量增速达151%。商用平板市场2019年全年销量为27.6万台,同比增长8.6%。2020年前三季度,商用会议平板销售量达到26.4万台,初步估算2020年商用会议平板全年出货量在38万台左右,同比上升37%。

从销售额来看,商用会议平板市场2019年全年销售额57.6亿元,同比增长5.8%。2020年以来,受疫情影响,用户对商用会议平板产品认知、接受程度持续提高,加之远程办公常态化,以及云视频会议、智能会议的不断发展,商用会议平板凭借自身优势(如:交互能力强、显示更清晰等)在市场中拥有较大的需求空间。2020年前三季度销售额为43.6亿元,初步估算全年销售额63亿元左右,同比上升8%。

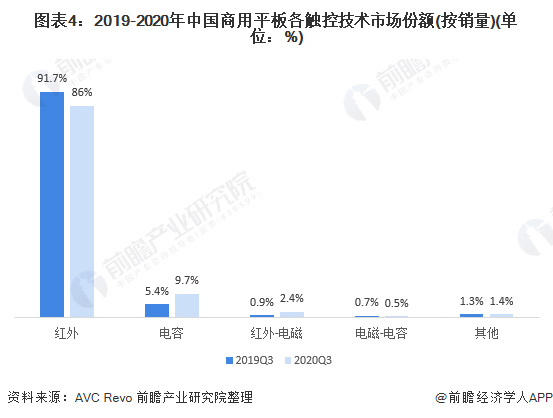

大尺寸化趋势难以维系,以红外触控技术为主

从产品尺寸来看,2018年以来,国内商用平板大尺寸化趋势明显,主要是由于大尺寸产品价格稳定、利润空间相对较大;2020年第三季度,由于上游大尺寸面板供应紧张,75寸、86寸产品销量份额明显下降,三季度占比达21%、28%;65寸产品份额明显提升,达到42%,环比增长13%,同比增长约2%,第四季度上游大尺寸面板供应仍旧吃紧,加之面板价格不断上涨,大尺寸产品销量占比难以提升。

从产品触控技术来看,目前市场上商用平板依然以红外触控技术为主,2020年第三季度销量份额占比达86%,较二季度有所提升,电容触控制造成本高,但触控更精准,整机故障率低,主要用于中高端整机,所以市场份额提升有限,三季度其市场份额占比约10%,环比下降2%,同比增长4%。

企业为最大购买用户,需求有所提升

从产品应用领域来看,企业仍是购买会议类平板的主要群体,2020年三季度,企业用户需求有所提升,三季度需求占比达51%,环比增长约2%;医疗领域需求持续上升,需求占比达13%,环比增长1%,同比增长约8%。

更多数据来请参考前瞻产业研究院《会议平板产品市场与技术发展深度调研分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务