2021年中国大中型客车市场现状及企业市场份额分析 前四个月市场集中度进一步提升

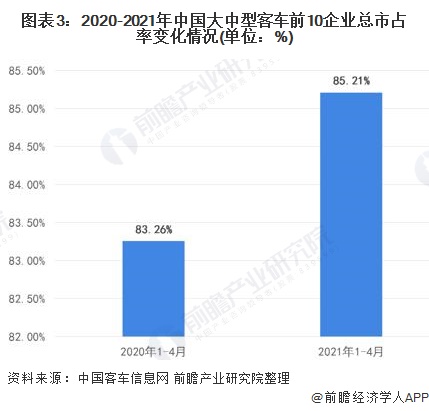

2021年1-4月份,我国7米以上大中型客车累计销量21451辆,同比增长6.72%,其中宇通累计客车销量达到8257辆,是行业销量唯一超出8000辆的企业,同比增长32.4%,行业销售量前十企业市占率达到85.21%,同比提升约2个百分点,反映出行业市场份额进一步向龙头企业集中的趋势明显。

大中型客车行业主要上市企业:目前国内大中型客车行业主要上市企业有宇通客车(600066.SH)、中通客车(000957.SZ)、比亚迪(002594.SH)、亚星客车(600213.SH)、安凯客车(000868.SZ,ST安凯)等。

本文核心数据:大中型客车销量、龙头企业销量、龙头企业市占率

2021年1-4月全国大中型客车总销量同比增长6.72%

2021年1-4月份我国7米以上大中型客车累计销量为21451辆,较2020年同期的20100辆同比增长6.72%,反映出近期国内外客车市场需求逐渐回暖。

注:大中型客车是指7米以上客车,下不赘述。

前十企业市占率提升近2个百分点

2021年前四个月,宇通累计客车销量达到8257辆,是行业销量唯一超出8000辆的企业,同比增长32.4%,是第二名销量的5倍,行业龙头地位稳固;排名第二的金龙累计客车销量1655辆,同比增长6.3%;苏州金龙客车累计销量1568辆,同比下降6.6%,位居第三;中通客车累计销量1398辆,同比下降48.7%,位居第四;排名第五的中车电动累计销量1141辆,同比大增174.94%,是行业增幅最大的企业。

2021年1-4大中型客车行业销售前十企业市占率达到85.21%,与2020年同期的83.26%相比提升约2个百分点,反映出行业市场份额进一步向龙头企业集中的趋势明显,强者越强态势凸显。

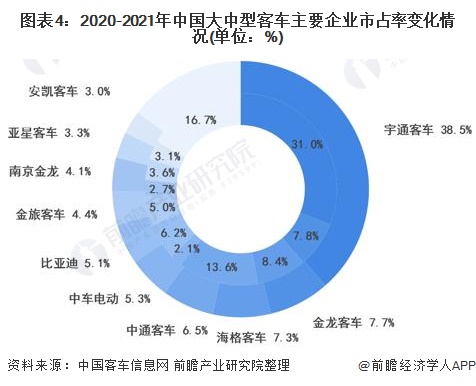

宇通市占率同比提升7.5个百分点

从龙头企业具体市占率来看,2021年1-4月,宇通客车市场份额近4成,达到38.5%,其次是金龙客车占比7.7%,海格客车占比7.3%,中通客车占比6.5%,中车电动占比5.3%,比亚迪占比5.1%。

从前十龙头企业市占率变化情况来看,有3家企业增长、7家企业下降。宇通客车同比市场份额增加7.5个百分点,也是市场份额同比增加最大的企业,市场份额进一步向龙头企业集中。其次是中车电动的同比份额增加3.2个百分点,南京金龙同比份额增加1.4个百分点,其余6家市场份额同比均下降。整体来看,大中型客车龙头企业之间的竞争十分激烈。

注:内环-2020年1-4月,外环-2021年1-4月。

宇通客车作为国内大中型客车市场的绝对领头,目前已实现全球布局,产品批量远销至全球四十多个国家与地区,累计出口超70000辆,覆盖欧洲、美洲、非洲、亚太、中东、独联体等六大区域,成为世界主流客车供应商。

从企业公布的2021年1-4月主要订单来看,业务范围涵盖国内外市场,产品类型也包含电动公交车、客运车、观光车等多种车型,还有最新自动驾驶业务的市场布局。整体来看,宇通客车的销售网络完善、产品研发能力突出。

以上数据及分析来源参考前瞻产业研究院发布的《中国客车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杨玮圆(产业分析师、研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务