2021年中国拍卖行业市场成交额与业务结构分析 拍卖市场业务结构稳步变化【组图】

近年来,我国拍卖行业总成交额整体呈上升趋势,从各类业务成交额增长情况看,传统业务在行业中仍然占有最为重要的地位,房地产与土地使用权拍卖的业务量在疫情期间的积累得到大规模释放,带动了全行业业绩的“翻红”。与此同时,拍卖市场业务结构也稳步变化,土地使用权拍卖市场成交额占比逐年上升,房地产拍卖市场成交额占比逐年下降。

成交额整体上升,土地业务带动市场增长

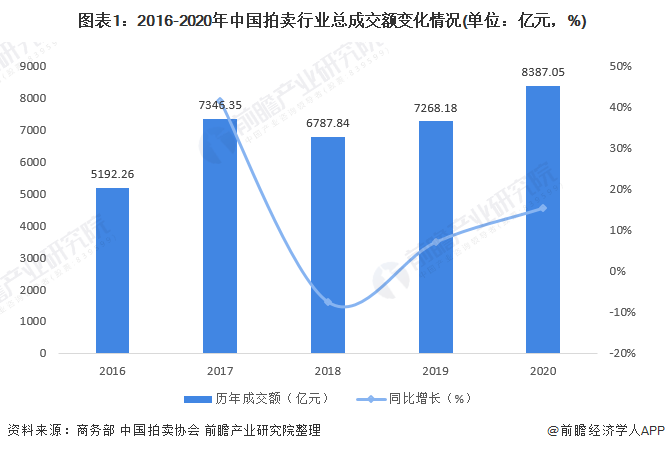

近年来,我国拍卖行业总成交额整体呈上升趋势,2020年我国拍卖行业总成交额达8387.05亿元。据商务部“全国拍卖业务统一平台”数据统计,2020年第4季度得益于疫情有效控制和企业全面复工复拍,成交额出现大幅补涨,拍卖行业总成交额为3294.03亿元,较2019年同期增长24.82%。

按拍卖标的划分,我国拍卖业务主要分为房地产、土地使用权、机动车、农副产品、股权与债权、无形资产、文物艺术品等业务。从各项拍卖业务成交额上看,土地使用权拍卖业务成交额较大。2020年,土地使用权拍卖业务成交额达5200.62亿元,是2020年度拍卖市场最重要的增长动力。

由于体量较大,近年来,我国土地使用权拍卖业务对总成交额增长贡献率均保持较高水平。2018年,我国拍卖市场总成交额出现小幅下滑,为6787.84亿元,但当年,土地使用权拍卖业务成交额仍保持正向增长,贡献率因此为负。2020年,土地使用权拍卖业务成交额增量对总增长的贡献率高达72.73%,

土地使用权拍卖业务成交额占比逐年上升,房地产拍卖业务成交额占比逐年下降

从拍卖业务成交额占比上看,近年来,我国房地产、土地使用权拍卖为拍卖市场主要业务,二者占比达65%-80%,其他拍卖业务占比相对较小。但是,2016年以来,我国房地产拍卖业务成交额占比逐年下降,土地使用权拍卖业务占比逐年提升。2020年,我国土地使用权拍卖业务占比达62.01%,房地产拍卖业务成交额占比下降至15.08%。

传统拍卖业务成交额放量增长,新业务发展迅猛

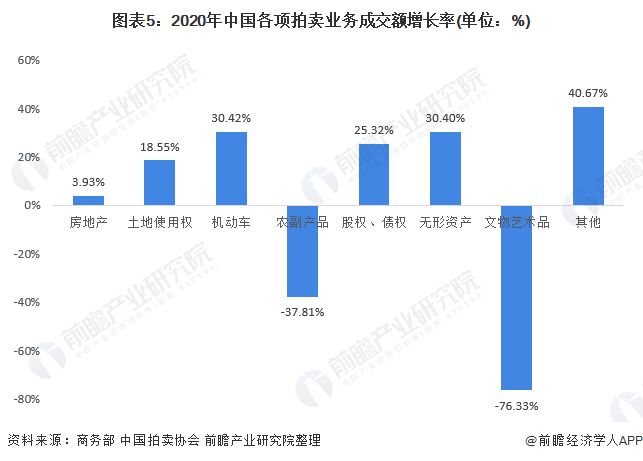

从各类业务成交额增长情况看,土地使用权与房地产拍卖的业务量在疫情期间放量增长,传统拍卖业务成为带动全行业成交额稳定增长的基础业务;以股权债权和无形资产中新业务为代表的业务板块,尤其是表现突出的特殊资产处置业务发展迅猛,继续在业务拓展和经营结构调整方面发货重要作用并取得较好成绩,正在成为全行业经营的新方向和新亮点,有望成为行业新的重要业务板块。

更多行业相关数据请参考前瞻产业研究院《中国拍卖行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伊欣桐(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务