2021年中国拍卖行业发展现状与市场规模分析 收入利润水平双双下降

2016年以来,我国拍卖企业数量逐年增长,年成交规模整体上升。但由于行业准入门槛不高,拍卖企业数量多,规模小的现象明显,一些企业经营困难,拍卖企业收入、利润持续下降。春节期间,新冠肺炎疫情迅速蔓延,以线下拍卖为主的拍卖业务也受到了严重影响。得益于疫情有效控制和企业复工复拍节奏加快,成交额出现补涨,2020年达8387.05亿元。

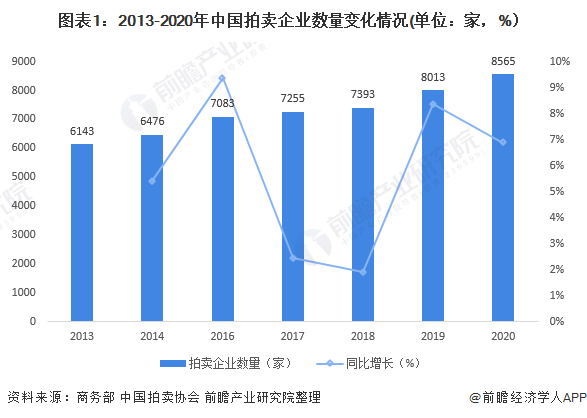

拍卖企业数量逐年增长,从业人数达6万人

近年来,我国拍卖企业数量逐年增长。截至2020年12月底,全国31个省(区、市)及新疆生产建设兵团共有拍卖企业8565家,有分支机构262家。

近年来,我国拍卖行业从业人数较为稳定,拍卖企业职工总数均在60000人以上,注册拍卖师数量均在10000人以上。2020年,我国注册拍卖师11680人,拍卖行业职工总数超过63000人。

年成交规模整体上升,拍卖成交率逐年增长

近年来,我国拍卖行业总成交额整体呈上升趋势,春节期间,新冠肺炎疫情迅速蔓延,以线下拍卖为主的拍卖业务也受到了严重影响,得益于疫情有效控制和企业复工复拍节奏加快,成交额出现补涨,2020年我国拍卖行业总成交额达8387.05亿元,同比增长15.39%。

2016年以来,我国拍卖行业拍卖场次成交场次整体呈上升趋势,成交率逐年上升,2019年,我国拍卖行业成交率达77.13%。2020年,我国拍卖行业拍卖成交场次达99981场,其中2020年第4季度全国拍卖企业拍卖成交场次29539场,较2019年同期增长了14.16%。

注:2020年中国拍卖行业流拍场次尚未公布。

收入、利润水平持续双双下降,平均佣金率创历史新低

行业效益方面,2020年中国拍卖行业主营业务收入48.45亿元,与2019年相比大幅下降。行业盈利能力方面,2016年以来,行业平均佣金率持续下降,2020年降至0.58%,创历史新低。

注:2020年中国拍卖行业主营业务利润尚未公布。

更多行业相关数据请参考前瞻产业研究院《中国拍卖行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈丽荣(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务