2021年中国电化学储能行业发展现状和区域分布情况 新增装机首次突破GW(附装机项目汇总)

电化学储能具备高可控性、高模块程度的优势,能量密度大、转换效率高、建设周期短且安装方便,使用范围广,具有极大推广价值。在各种电化学储能中,锂离子电池的产业链和技术最为成熟,成本下降空间大。锂离子电池作为电动汽车的主要动力源,大功率充放电使得锂电池在技术和成本上有了显著的突破。

随着储能时代的到来,锂电池的应用规模也将再上一个台阶,而GW级别的应用将促进锂电池成本的进一步下降,将进一步推动电化学储能扩展市场。

电化学储能电站通过化学反应进行电池正负极的充电和放电,实现能量转换。传统电池技术以铅酸电池为代表,由于其对环境危害较大,已逐渐被锂离子、钠硫等性能更高、更安全环保的电池所替代。电化学储能的响应速度较快,基本不受外部条件干扰,但投资成本高、使用寿命有限,且单体容量有限。

随着技术手段的不断发展,电化学储能正越来越广泛地应用到各个领域,尤其是电动汽车和电力系统中。2020年是“十三五”的收官之年,也将是储能产业触底上扬之后的回暖之年,电化学储能新增首次突破GW大关。

2020年中国储电项目累计装机规模结构分布:电化学占比最大近9.2%

截至2020年底,中国已投运储能项目累计装机规模35.6GW,同比增长9.8%;其中抽水蓄能累计装机占比最大,为89.30%,其次为电化学储能,累计装机规模3.28GW,占比9.2%;

在各类电化学储能中,锂离子电池的累计装机规模最大,占电化学储能装机规模的88.8%,装机规模达2.91GW。

电化学储能新增首次突破GW

2018年是中国电化学储能发展史的分水岭,电化学储能呈现爆发式增长,新增电化学储能装机功率规模高达612.8MW,对比2017年新增功率规模147.3MW,同比增长316%。

截至2020年底,中国电化学储能市场累积装机功率规模为3269.2MW,同比增长91.2%,新增电化学储能累积装机功率规模达到1.56GW,首次突破GW。

电化学储能电站结构特点

电化学储能电站通过化学反应进行电池正负极的充电和放电,实现能量转换。传统电池技术以铅酸电池为代表,由于其对环境危害较大,已逐渐被锂离子、钠硫等性能更高、更安全环保的电池所替代。

电化学储能的响应速度较快,基本不受外部条件干扰,但投资成本高、使用寿命有限,且单体容量有限。随着技术手段的不断发展,电化学储能正越来越广泛地应用到各个领域,尤其是电动汽车和电力系统中。

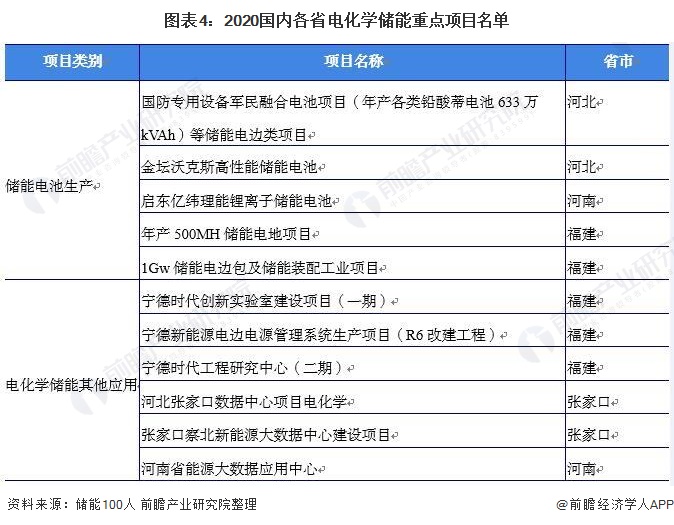

2020年中国电化学储能电站装机项目

任何产业的商业化进程从来都不是歌舞升平和绿草鲜花,而是充满了风沙和大浪。“十四五”期间,实现商业化初期向规模化发展转变,这意味着短期内,储能市场化需要“煎熬”,推进储能项目示范和应用仍将是主旋律,“让自己先活下来”正成为众多储能企业的现实选择。

2020全球新增电化学储能装机规模地区分布:中国居首

目前,全球储热和储氢的市场规模较小,商业化程度较低,所以全球储能行业主要以储电市场为主。从地域来看,全球储能项目装机主要分布在亚洲的中国、日本、印度和韩国,欧洲的西班牙、德国、意大利、法国、奥地利和北美的美国,这10个国家储能项目累计装机容量占全球的近五分之四。

中国、美国和欧洲占据2020年全球储能市场的主导地位,三者合计占全球新增投运总规模的86%,并且各自新增投运规模均突破GW大关。

更多数据请参考前瞻产业研究院《中国储能电站行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

韦婷(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务