2021年中国OTC行业销售渠道与发展趋势分析 医药电商O2O探索中发展

我国非处方药销售的主要渠道为线下零售渠道,其中零售药店渠道的销售占比最高,占比为54%。线上零售渠道销售规模高速扩大,目前销售规模约为200亿,同比增速高达47%,占总OTC销售的比重约为8%,是未来发展OTC销售的主要发展趋势。

目前,我国非处方药销售主要分为线上和线下两个渠道,其中线下渠道主要包含医院、零售药店和第三终端(社区卫生服务中心(站)、乡镇卫生院、诊所)。根据IQVIA数据以及前瞻预测数据显示,测线上零售占比达到8%;线下零售药店渠道占54%,依旧是主流销售渠道;第三终端占比17%,医院渠道占比21%。

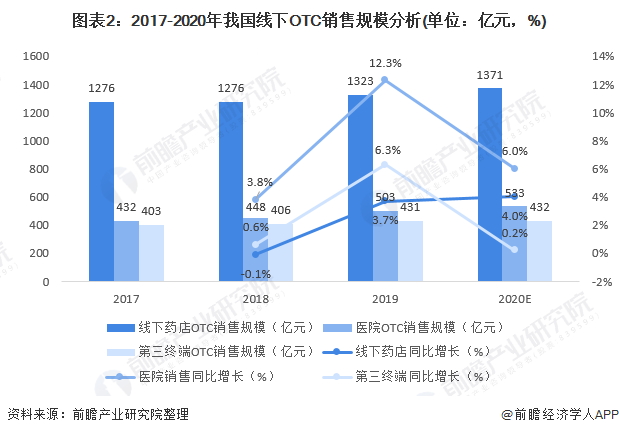

线下OTC零售稳定发展

2017-2020年我国医院OTC销售规模呈现逐年增长的态势。据预测,2020年我国医院OTC销售规模约为533亿元。

线下零售药店销售规模依然处于主要地位,但增速较低。据预测, 2020年我国线下零售药店OTC销售规模大约为1371亿元,同比增长4%。

2017-2020年我国第三终端(社区卫生服务中心(站)、乡镇卫生院、诊所)OTC销售规模呈现逐年增长态势。据预测,2020年我国第三终端OTC销售规模约为432亿元,同比增长0.2%。

线上B2C非处方药零售迅猛发展

随着国家相继取消互联网药品A、B、C证的审批制度,改为监管制度,我国医药电商进一步放开,促进了我国医药电商规模的壮大。根据商务部数据显示,2018年,受审批制度改为监管制度的影响,政策放松下,我国医药电商交易规模迅速扩大,2018年医药电商包含第三方交易服务平台交易额在内的销售总额达到2315亿元。

其中医药电商直报企业B2B业务规模达到931亿元,占医药电商销售总额40.2%,维持着30%以上的行业增速。医药电商高速发展,OTC中国非处方药B2C电商市场规模也随之进一步扩大。

根据IQVIA数据显示,2010-2020年我国非处方药线上渠道市场呈现高速增长态势。2019年,我国非处方药B2C电商市场规模达到140亿元,同比增长40%。2020年,由于新冠疫情的影响,人们对于药物的需求量增大。

同时,居家隔离改变了人们的消费方式,促使医药B2C电商市场规模扩大,据预测2020年的非处方药B2C市场规模将会达到206亿元,增速高达47%。

医药电商O2O探索中发展

除了B2C医药电商得到迅速发展以外,近年医药电商O2O模式也开始处于摸索发展的阶段。医药电商O2O模式运行机制通常总结为“引流-转化-消费-反馈”四个阶段:

第一阶段为引流,指通常利用阿里健康、微信信息平台引流方式,吸引消费者到药品O2O电子商务平台;

第二阶段为转化,线上平台向消费者提供商品详细信息和优惠服务,以供消费者对比、挑选并作出消费决策;

第三阶段为消费,消费者在线下单获取药品;

第四阶段为反馈阶段,消费者对消费体验并作出评价并反馈到线上平台,线上平台通过梳理和分析反馈信息,形成更加完整的药品信息库,以进一步帮助引流。

目前,中国医药行业主流O2O模式有以下五种:医药B2C+O20模式、自建物流平台O2O模式、依托连锁店物流的O2O模式、抢单模式的O2O模式、全产业链的O2O模式,同样应用于OTC行业;这五种主流模式中各具其独特的优势和劣势,具体如下。

我国主要医药电商平台有好药师、七乐康、阿里健康、叮当快药、京东大药房、平安好医生等,市场竞争较为激烈。

更多本行业研究分析详见前瞻产业研究院《中国OTC行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务