2021年中国硅碳负极材料行业市场现状及发展前景分析 锂电池需求增加提升应用潜力

硅碳负极材料的原材料为石墨、石墨烯等碳材料,单质硅、纳米硅粒等硅材料。若硅碳负极材料实现大规模量产,对原材料需求将会增加。此外,锂离子电池作为硅碳负极材料的终端应用领域,其需求增加将提升硅碳负极材料的应用潜力。

硅碳负极材料尚未大规模量产,预计未来对原材料需求增加

硅碳负极材料的上游为石墨、石墨烯等碳材料,单质硅、纳米硅粒等硅材料。其中,石墨可进一步分为人造石墨与天然石墨。

2019-2021年,国内动力电池产业的快速发展使人造石墨价格较为平稳,数据显示,2021年4月低端、中端、高端是人造石墨分别报价:29500元/吨、48500元/吨、67500元/吨。

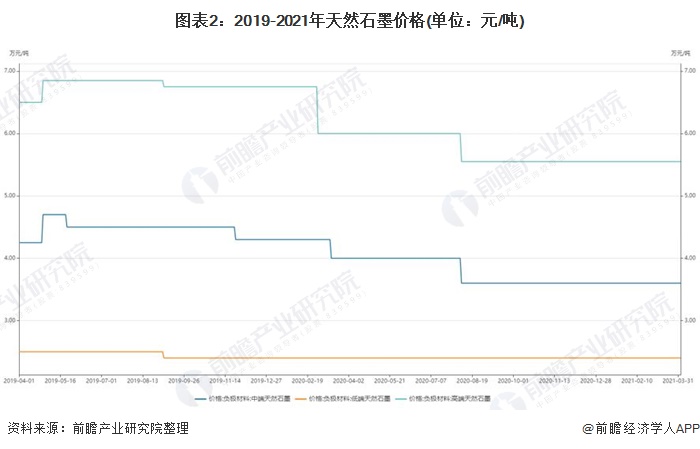

2019-2021年,天然石墨价格呈下降趋势。数据显示, 2021年4月低端、中端、高端是天然石墨分别报价:24000元/吨、36000元/吨、55500元/吨。

目前,我国石墨烯产业市场竞争也主要集中在石墨烯规模化制备技术以及与下游商业化应用对接两方面。国内大型石墨烯企业(年产石墨烯粉体50吨以上)已经初步掌握了国际相对主流的石墨烯制备方法。此外,少数企业已经具备了规模化生产的优势,产能扩建也在进行之中。

2019-2020年7月,金属硅价格呈现波动下降的态势,2020年7月起金属硅价格上升,2021年4月金属硅报价为14300元/吨。

综上所述,原材料市场中碳材料处于下降通道,硅材料价格处于上升通道。整体来看,目前硅碳负极材料还未大规模量产,对原材料的需求相对较少,在未来随着技术进步以及生产成本的降低,硅碳负极材料需求将不断放量,届时硅碳负极材料对原材料的需求将会加大。

锂离子电池需求增加,提升硅碳负极材料应用潜力

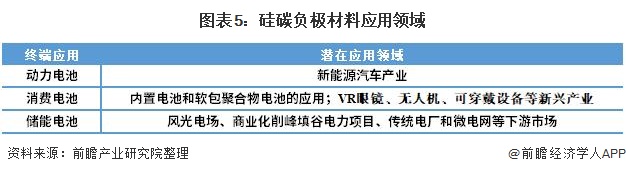

硅碳负极材料的终端应用包括动力电池、消费电池及储能电池市场。

动力电池方面,随着全球能源危机和环境污染问题日益突出,发展低碳环保的新能源汽车已经成为广泛共识,新能源汽车产业已经取代消费电子时候成为锂电池硅碳负极材料行业的第一大终端市场。

消费电池方面,传统3C类产品在经历过发展的黄金期后,智能手机增速放缓,但主流终端手机对内置电池和软包聚合物电池的应用促使对高性能负极材料的需求增加,同时,2018年出现的VR眼镜、无人机、可穿戴设备等新兴产业增加了对消费锂电池的需求,作为锂电池材料主要研发趋势的硅碳负极材料需求也将呈上升的趋势。

储能电池方面,储能市场处于快速增长时期,后续的使用量将不断加大。随着锂电池成本的不断降低,目前最具开发潜力的主要是风光电场、商业化削峰填谷电力项目、传统电厂和微电网等下游市场,下游需求的爆发式增长,使得储能的商业化应用更加迫切。

硅碳负极材料具有极高的比容量,被认为是最有潜力的新一代超高容量锂离子电池负极材料。因此,锂离子电池需求增加将提升硅碳负极材料的应用潜力。

更多本行业研究分析详见前瞻产业研究院《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韦婷(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务