2021年中国建材行业发展现状与经营效益分析 主要建材产品生产保持增长【组图】

2020年,面对极其复杂的国际形势和艰巨繁重的国内改革发展稳定任务,特别是突如其来新冠肺炎疫情的严重冲击,建材行业运行短期受到较大影响。在党中央国务院的英明决策部署和坚强领导下,建材行业统筹推进疫情防控和复工复产取得积极成效,全年行业运行总体平稳,质量效益全面提升。

建材工业生产保持增长

建材行业是中国重要的材料工业。建材产品包括建筑材料及制品、非金属矿及制品、无机非金属新材料三大门类,广泛应用于建筑、军工、环保、高新技术产业和人民生活等领域。

2020年,建材工业增加值同比增长2.8%,与整个工业增速持平,其中12月当月增速7.4%,自9月份由负转正后持续提高。

近几年,中国主要建材产品生产保持增长。2020年水泥产量23.8亿吨,同比增长1.6%,平板玻璃产量9.5亿重量箱,同比增长1.3%。

企业效益稳中有升

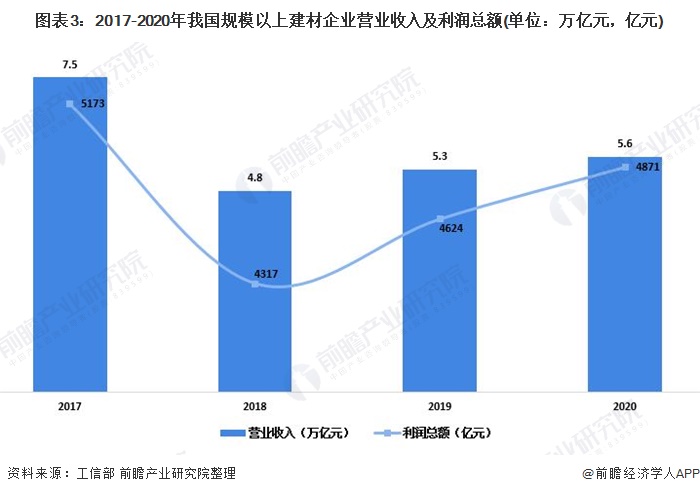

伴随着我国城市化进程的加速和对于基础建设投入的逐渐加大,居民的住宅条件的不断改善,以及近些年精装修、装配式建筑政策的持续推动,中国建材市场规模不断扩大。2020年规模以上建材企业完成营业收入5.6万亿元,同比增长0.1%,利润总额4871亿元,同比增长3.2%。

其中,水泥行业营业收入9960亿元,同比下降2.2%,利润总额1833亿元,同比下降2.1%;平板玻璃行业营业收入926亿元,同比增长9.9%,利润总额130亿元,同比增长39%。

在当前我国国民经济调整大背景下,建材行业的市场结构、动力结构均出现明显调整变化,行业经济运行总体呈现“平台调整期”特征。主要产品生产总体放缓态势已基本确认,行业总体规模保持平稳波动,而水泥、陶瓷等传统行业规模结构有所调整,玻璃纤维、技术玻璃等行业受国内外需求环境变化产业、产品结构调整加快。

更多数据请参考前瞻产业研究院《中国家居建材行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

肖婷(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务