预见2021:《2021年生物柴油产业全景图谱》(附市场规模、竞争格局、发展趋势等)

目前,生产生物柴油的国家遍布全球,包括美国、德国、奥地利、意大利、瑞典、比利时、阿根廷、加拿大、日本、韩国等。得益于欧洲和北美对以过剩菜籽油和豆油为原料的生物柴油生产工艺的成功推广,生物柴油也已成为欧美等国的重要的能源。我国目前生物柴油行业仍处于发展阶段,国内生物柴油产品的消费市场既涉及国内消费也涉及国外出口,且出口市场占比较大。未来我国在环保、减排等政策的辅助下,我国生物柴油市场规模将持续增大。

生物柴油产业简介

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等)、废弃油脂或微生物油脂与甲醇或乙醇经酯转化而形成的脂肪酸甲酯或乙酯。具有某种结构符号的脂肪酸甘油酯(即甘油三酸酯)的植物油和动物脂肪通常被作为生物柴油的原料。生物柴油是典型的“绿色能源”,具有环保性能好、发动机启动性能好、燃料性能好,原料来源广泛、可再生等特性。

生物柴油是典型的“绿色能源”,具有环保性能好、发动机启动性能好、燃料性能好,原料来源广泛、可再生等特性。近年来许多研究证实,无论是小型、轻型柴油机还是大型、重型柴油机或是拖拉机,燃烧生物柴油后碳氢化合物都减少55%~60%,颗粒物减少20%~50%,CO减少45%以上,多环芳烃减少75%~85%。

生物柴油产业链可分为上游资源供应、中游研发生产、下游销售渠道和服务三个环节。

生物柴油的主要成本为材料成本,我国生物柴油原材料大多为地沟油、酸化油等废油脂,其收集主要从餐饮或食品加工等企业的下水道或隔油池进行,工作环境恶劣、工作时间特殊、劳动强度大、人力成本高。

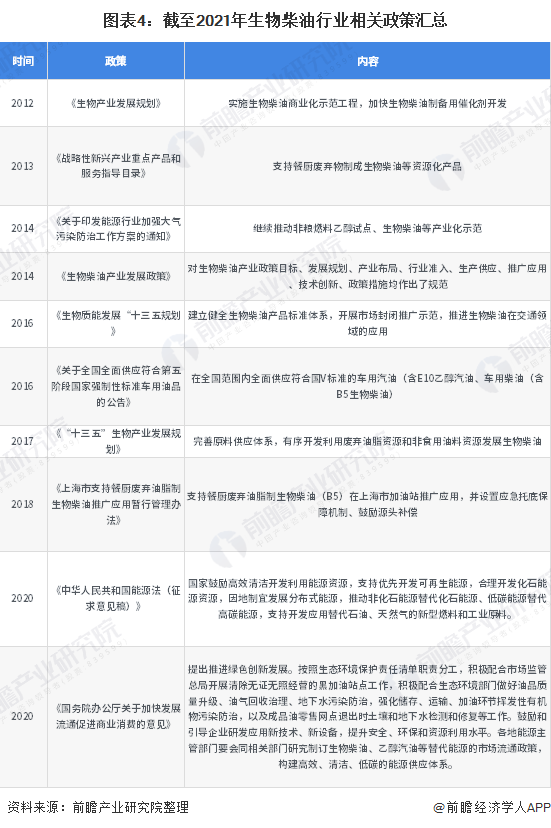

政策标准:推动生物柴油发展

截至2021年3月6日,我国生物柴油行业现行标准共21条。

截至2021年我国政府发布了一系列生物柴油行业相关政策,旨在推动生物柴油等可再生清洁能源发展,构建高效、清洁、低碳的能源供应体系。

产业链上游:大部分上游原材料产需量波动上涨

——棕榈油产量、需求量较为波动

我国是棕榈油消费大国,但由于气候环境的影响,棕榈油产量较少,供给主要依赖进口。2011-2020年期间我国棕榈油供给较为波动。2020年我国棕榈油供给量为7371吨,与2019年保持一致。

2011-2020年我国棕榈油消费总体也较为波动。2020年我国棕榈油消费量为6750吨,较2019年保持一致。

我国是棕榈油消费大国,2011-2020年我国棕榈油消费总体也较为波动。2020年我国棕榈油消费量为6750吨,较2019年保持一致。

我国棕榈油产量较少,供给主要依赖进口。2011-2020年期间我国棕榈油进口量总体保持较大体量,2020年我国棕榈油进口量为6900吨,占我国总供给量的94%。故国际贸易形势、国际能源价格、汇率、豆油和菜籽油等相关替代品的价格都会导致棕榈油价格变化,这使得棕榈油价格波动频繁、剧烈。整体不利于棕榈油制生物柴油行业的成本控制及稳定发展。

——大豆油产销量均呈波动增长态势

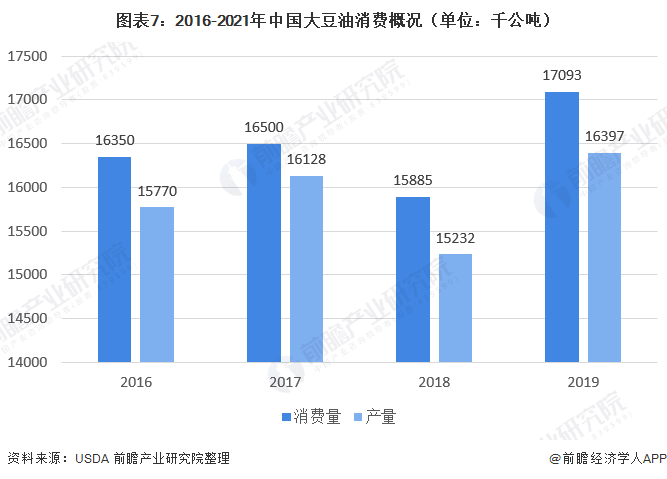

据2021年USDA公布数据,2016-2020年期间我国大豆油产需量均呈波动增长态势。2019/2020年年度我国大豆油产量为16397千公吨,同比增长8%;消费量为17093千公吨,同比增长8%。

据USDA数据,2016-2020年期间我国大豆油产需量均呈波动增长态势,消费量整体略高于本土产量,缺口基本在1000千公吨左右。2019-2020年我国大豆油产量为16397千公吨,消费量为17093千公吨。此外,结合商务部数据,2015-2021年我国豆油价格走势整体呈现波动上涨态势,2020年下半年至今我国豆油价格呈快速攀升态势。

综合来看,随着豆油产需的不断增长,短期来看我国豆油缺口的现状仍将延续。同时豆油价格呈波动上涨,整体不利于大豆油制生物柴油行业的成本控制及稳定发展。

——菜籽油产需量均呈波动增长态势

据2021年USDA公布数据,2018-2021年期间我国菜籽油产需量均呈波动增长态势。2019-2020年我国菜籽油产量为6045千公吨,消费量为7700千公吨;油菜籽油料产量为13200千公吨,消费量为16050千公吨。

据USDA数据,2018-2021年期间我国菜籽油产需量均呈波动下降态势。2019-2020年我国菜籽油产量为6045千公吨,消费量为7700千公吨。在2019年进口量为1700千公吨的情况,整体仍有1000千公吨以上的缺口。同时结合商务部数据,近年来我国油菜籽价格走势整体呈现波动上涨态势,全球疫情加剧了油菜籽价格的波动上涨。在此背景之下,我国菜籽油供应存在较大不稳定性。

综合来看,随着菜籽油产需的不断增长,短期来看我国菜籽油缺口的现状仍将延续。同时菜籽油价格呈波动上涨,整体不利于菜籽油制生物柴油行业的成本控制及稳定发展。

产业链上游设备:设备产量供不应求,缺乏大型龙头企业

——炼油化工设备整体上处于供不应求状态

炼油化工设备是指炼油、化工生产专用设备近年来,我国炼油化工设备产量连年下降,2019年小幅回升。2014年全国炼油化工设备产量为241.1万吨,为近年来最大值;2018年全国炼油化工设备产量下降至109.6万吨,同比下降27.34%。2019年,炼油化工专用设备产量为110.97万吨。

2015-2019年,炼油化工设备行业销售收入呈波动变化趋势。2016-2018年,销售收入逐年下降,2018年为736.20亿元,同比下降21.86%。前瞻据行业产量变化趋势,初步核算2019年炼油化工设备销售收入达到近800亿元。

我国炼油化工设备整体上处于供不应求状态。具体从行业发展来看,由于我国炼油化工设备行业技术水平与国际先进水平还存在一定差距,企业大多集中生产中低端产业,因此导致炼油化工设备行业中低端市场供大于求,且竞争也较为激烈;而高端产品市场,则大部分依赖外资品牌或者依赖进口,处于供不应求状态。

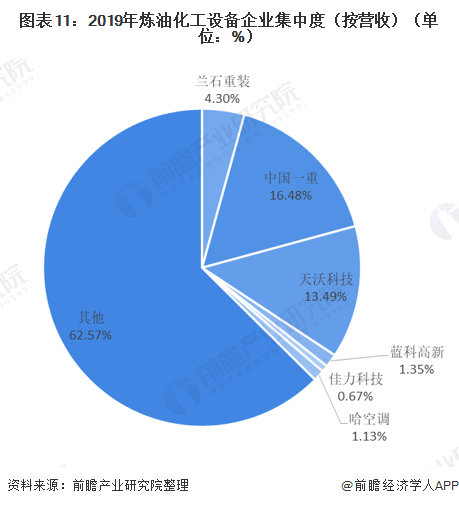

——炼油化工机械行业生产企业产业集中度较低

我国炼油化工机械行业生产企业规模普遍较小,缺乏大型龙头型企业,产业集中度较低。其中,兰州兰石、中国一重、锦西化工、达力普等是规模相对较大的生产企业。行业内排名前十企业约占整个市场的30%左右,份额较低。行业整体自主研发能力不足,技术水平较弱,产品功能和质量的短板日益明显。

产业链中游:目前我国生物柴油产量较大,龙头企业凸显

——生物柴油产量上涨但表现消费量较少

据美国农业部对外农业服务局的统计数据显示,中国生物柴油产量估计达14.55亿升,约116.4万吨,较2019年大幅上涨,主要因欧盟需求的极大增长所推动。在表观消费量方面,2020年因进口量同比下降了89.3%而出口量同比增长了37.6%,导致净进口量大幅下降,全国生物柴油表观消费量约为34.23万吨。

目前,我国生物柴油行业的财政支持政策较少,生物柴油仍处于试点阶段,原料以废油脂为主,上海是目前国内唯一实行生物柴油添加的地区,导致国内生物柴油市场的消费量较少。

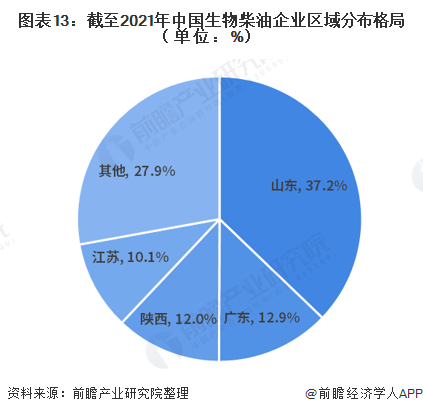

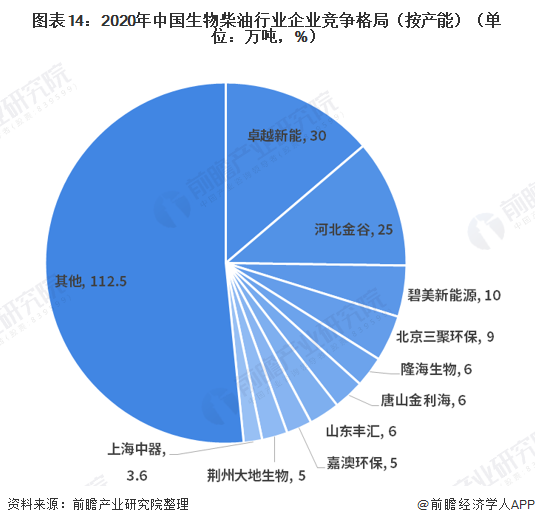

——山东省企业最多,卓越新能是行业的产能龙头企业

根据“企查猫”的统计数据显示,截至2021年2月末,在我国制造业中,经营范围中涉及生物柴油制造的在业企业主要分布在山东省、广东省、陕西省和江苏省。其中,分布在山东省的企业数量最多,数量占比约37.2%,其次是广东省,企业数量占比约12.9%。

从产能角度来看,2020年,据美国农业部对外农业服务局的测算数据显示,我国生物柴油行业的产能规模约为218.1万吨;前瞻根据截至2020年末我国生物柴油行业领先企业的产能占比来看,目前,行业的产能龙头企业是卓越新能,其产能份额为14%,公司已于2019年11月在科创板上市;其次是河北胫骨,产能份额为11%。

同时,2020年我国生物柴油行业的多家企业都宣布了其生物柴油业务的产能扩建、新建计划,例如,卓越新能于2020年末披露称将计划3-5年将生物柴油产能整体提高到60吨;嘉澳环保的生物柴油业务新增产能10万吨/年,预计在2021年上半年投产;三聚环保将新增40万吨/年的生物柴油产能等等。届时,我国生物柴油行业的产能竞争格局将有所变化。

产业链下游:生物柴油主要应用在交通燃料领域和化工产品领域。

——交通燃料领域:与石油柴油比较具有多项优点

在交通燃料领域,与石油柴油比较,生物柴油具有十六烷值高、硫含量低、不含芳烃、闪点高、润滑性能好、生物降解快等优点,使用生物柴油还可以大幅减少温室气体和有害气体排放,随着石油危机的日益严峻以及环保要求的不断提高,生物柴油在交通燃料领域的需求快速增长。

据USDA数据,2013-2019年期间我国生物柴油(道路使用)量呈波动增长态势,2019年我国生物柴油(道路使用)量为4.3亿升,同比增长5%,USDA初步估计2020年我国生物柴油(道路使用)量为4.1亿升。

我国燃料油整体需求体量较大,随着经济的不断发展可以预见未来我国燃料油的需求将随之不断增长。而生物柴油作为可再生清洁能源,生物柴油产业的发展对确保我国能源战略的安全,全面管理生态环境,调整中国农业产业结构以促进经济发展具有重要意义。从2013-2019年期间我国生物柴油道路使用量来看,可以看出我国生物柴油的应用正在逐步深化。生物柴油行业的发展与当前石化行业调整油产品结构和提高柴油汽油比的方向一致。作为石油柴油的替代品,生物柴油在我国具有广阔的前景。

——化工领域:作为绿色生物基原料

生物柴油在化工产品领域生物柴油其主要分子结构为脂肪酸甲酯,同时是一种基础的精细化工原料,经进一步加工可以作为环保增塑剂、表面活性剂、工业溶剂、工业润滑剂等的绿色生物基原料。

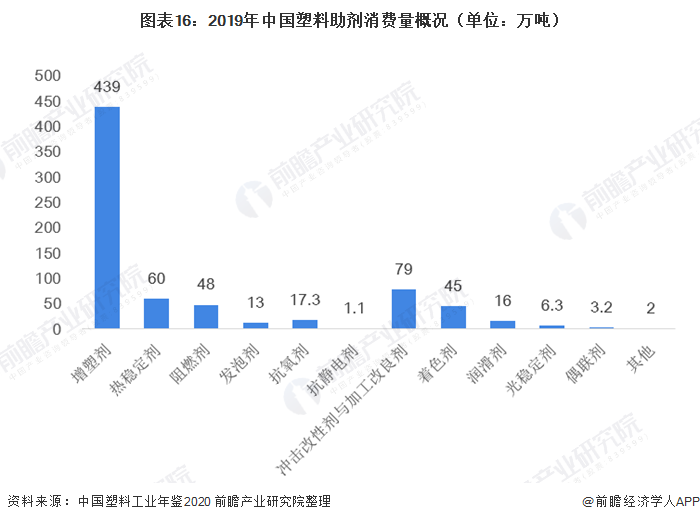

增塑剂,又称塑化剂,能够改善热塑性塑料的流动性能,是现代塑料工业中最重要的助剂品种。环保型增塑剂与传统增塑剂DOP、DBP相比具有无毒、耐热、耐光、价格低廉等优势,主要国家和地区(如欧盟、美国等)对传统增塑剂使用范围的限制也越来越多,这加快了环保型增塑剂的研发和推广力度。

2019年,塑料助剂行业消费量为729.9万吨。其中,增塑剂消费量最高,达439万吨/年。

2020年政府出台一系列规划,我国第一次明确提出了禁止限制塑料制品的具体要求和既定目标,并把塑料制品这一大类正式作为禁止、限制的主体。在此背景之下,塑料行业环保趋严、环保化大势所趋。生物柴油可以作为环氧类、聚酯类等环保型增塑剂的原料,下游产品可以在玩具、医药及医疗材料、食品包装、供水管道、家庭装饰材料等环保要求较高的领域替代DOP等邻苯类增塑剂,市场规模和市场份额将会不断上升。随着环保型增塑剂应用规模不断扩大,生物柴油的市场需求将会持续增加,发展前景较大。

发展趋势及预测:生物柴油产量将持续增长

产量方面,根据USDAFAS的统计数据显示,2010-2020年间,我国生物柴油产品的产量年均增速为9.9%,2020年的产量为116.4万吨。由于我国生物柴油目前尚未进入国有成品油体系,在车用交通燃料油领域基本未有使用,还有极大的开发潜力,前瞻将分别从乐观、中性和悲观的角度进行了预测。若生物柴油在国内能被有效推广,例如在车用燃油领域的应用推广十分顺利,则预计年均增速在17%左右;若在国内的推广进程缓慢,年均增速则为10%左右;若国内需求未有明显增长,且国外出口因外贸政策等原因受制,那么年均增速将低于10%,约为7%。表观消费量方面,基于产量和进出口量的预测数据,至2026年,乐观预计我国生物柴油的表观消费量为156万吨,悲观预计为62万吨。

更多数据可参考前瞻产业研究院《中国生物柴油行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务