2021年中国皮鞋行业产销现状、区域竞争格局与发展前景分析 市场将逐步收缩

根据中国皮革协会统计数据,2013-2019年间,中国皮鞋产量波动下降,呈现逐渐萎缩趋势,2020年1-11月,全国皮鞋产量达32.1亿双,下降幅度较大。目前,我国正处在质量升级、产品结构调整、低端产品产能收缩的重要时期,长期来看,国内皮鞋行业规模仍将呈现缓慢下降的态势。

皮革行业下行压力增大

皮鞋是指以天然皮革为鞋面,以皮革或橡胶、塑料、PU发泡、PVC等为鞋底,经缝纫、胶粘或注塑等工艺加工成型的鞋类。皮鞋属于大众消费品,皮鞋从生产领域直接进入日常消费流通领域。

皮鞋行业上下游产品关联度高,制鞋行业的发展带动了上游多个行业的发展。制鞋下游行业是鞋零售行业,零售业的发展和居民的消费支出等都将带动鞋的消费和生产。

从皮鞋行业上游来看,2019年世界经济增速持续下滑,国际贸易与投资增长表现不佳,皮革行业发展的外部环境十分严峻。2019年我国规模以上轻革产量5.74亿平方米,皮革产业集群主要分布在福建、四川、河北、广东、山东、浙江等地区。

从皮革价格指数来看,近年来皮革价格总体呈现下行趋势,指数低于100点,2020年8月底为75.43点。

从行业运行情况来看,行业销售收入有所下滑,2019年为10981.99亿元。总体来看,行业经济运行下行压力明显增大,加快推动高质量发展,保持产业健康可持续发展,提升抗风险能力任务紧迫。

皮鞋产量波动下滑

2015-2018年,我国皮鞋制造企业产量呈现出波动下滑趋势,且下滑幅度较大。2018年皮鞋出口环境竞争的加剧、出口环境的恶化,皮鞋产量波动下降,2018年我国皮鞋制造行业产量为36.3亿双,同比下降18.97%。2020年1-11月,受疫情影响,皮鞋制造企业产量再次收缩,其值为32.1亿双,同比下降18.73%。

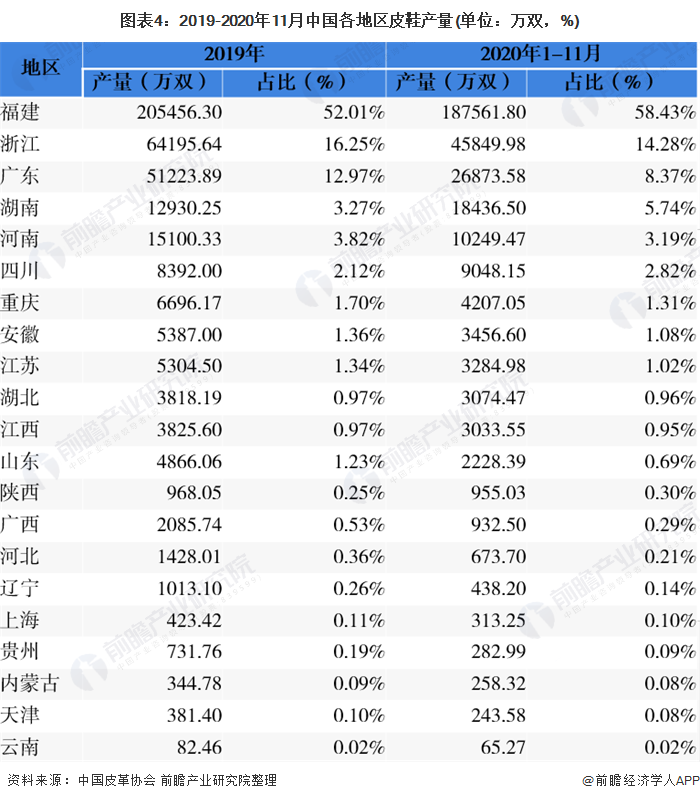

福建省为我国最大的皮鞋产区

皮鞋制造竞争激烈地区主要集中在福建、浙江和广东地区,其中,福建省皮鞋产量占全国比重超一半。2020年1-11月福建皮鞋产量为187561.8万双,占比58.43%,位居全国第一;其次为浙江地区,2020年1-11月,浙江皮鞋产量达45849.98万双,占比达14.28%。

国内皮鞋产量将下降

目前,国内皮鞋行业多为中低端产品,出口占绝大部分,但目前国内皮鞋出口环境较为低迷,同时随着巴西、印度皮鞋市场的崛起和人工成本费用的逐渐增长,国内皮鞋未来的增长空间较为有限。故长期看,前瞻预计国内皮鞋行业未来将呈现下降的态势,预计到2026年,国内皮鞋行业将收缩至17亿双。

更多本行业研究分析详见前瞻产业研究院《中国皮鞋制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈丽荣(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务