预见2021:《2021年中国皮草行业全景图谱》(附产业链现状、市场规模、区域分布等)

皮草是指利用动物的皮毛所制成的服饰,较为美观,且价格较高。近年来,我国皮草行业经济运行保持着较为平稳的发展态势,年销售额维持在400-500亿元之间。新冠肺炎疫情以来,国内外环境较为艰难,皮草行业下行压力增大。同时,在疫情常态化的形势下,皮草行业危中有机。

皮草是指利用动物的皮毛所制成的服饰,又叫毛皮、裘皮等。作为中高档商品,皮草广泛应用于各种时尚服装,与羽绒、纺织面料等相结合,扩大了其应用范畴、消费季节以及消费地区。

皮草行业产业链

皮草行业的产业链主要包括毛皮(特种)动物养殖、鞣制、染色、加工、皮草服饰设计、制造和营销。皮草产业链上游为毛皮动物养殖业,是指以貂、狐、貉、獭兔等驯养动物为对象,通过人工饲养和繁殖的方式,获取其毛皮等动物性产品的产业,是高附加值的特种养殖业。

皮草产业链中游行业是毛皮加工行业,毛皮加工业是指以毛皮为原材料,经过机械加工及人工缝制等方式,产出皮草服装及制品的产业;

皮草产业链下游为毛皮制品销售(内外销)和终端消费者。

上游:主要动物取皮量不断下滑

皮草行业上游原材料主要是水貂、狐、貉子等动物的皮毛,近年来,我国水貂皮、狐皮、貉子皮市场整体处于供大于求的状态。2013-2019年,中国水貂、狐、貉子取皮量总体呈现下滑趋势。

2019年,我国水貂皮、狐皮和貉子皮取皮量分别为1169、1443、1359万张,水貂皮和狐皮取皮量同比分别下降43.61%、17.02%,貉子取皮量同比增长10.22%。

2020年5月29日,农业农村部正式发布了经国务院批准的《国家畜禽遗传资源目录》,其中“水貂(非食用)、银黑狐(非食用)、北极狐(非食用)、貉(非食用)”四种毛皮动物也被收录其中。

这意味着水貂、银黑狐、北极狐和貉的人工养殖不再属于“野生动物驯养繁育”的范畴,而是被归入畜牧业。这是对毛皮动物养殖行业做出的一次重大而正确的调整,对于全行业的可持续发展和转型升级具有非常重要的意义。

从主要动物取皮量的地区分布来看,我国皮草行业的原材料主要分布在山东、河北、辽宁、黑龙江等省份。具体来看,水貂取皮量最大的是山东省,2019年占全国水貂取皮量的56.79%;狐取皮量最大的也是山东省,占比为40.20%;貉取皮量最大的省份是河北省,2019年占比为62.10%。

疫情冲击下行业PPI下行

根据国家统计局统计数据显示,受疫情影响,2020年以来我国月度毛皮鞣制及制造加工业PPI不断下降。具体来看,2020年1月PPI为100.5,至2020年12月下探至95.6。2021年1月份,毛皮鞣制及制造加工业PPI有所回升。

中游:疫情之下机遇与挑战并存

——企业数量增长

随着多年的发展,我国皮草行业已经进入平稳的发展期。2020年1-8月,中国皮革主体行业(制鞋、箱包、制革、皮革服装、毛皮及制品)规上企业7846家,其中毛皮及制品企业有543家,较2019年底的521家净增22家。

——市场规模持续下滑

近年来,全国皮草行业内外发展环境较为艰难。2015-2019年,中国规模以上皮革主体行业市场规模整体呈下降趋势,2019年行业实现销售收入10981.99亿元,实现利润总额658.37亿元,同比分别下降了0.87%和1.96%。

2020年1-8月,受新冠肺炎疫情影响,皮革行业持续下行,累计实现销售收入5978.49亿元,利润总额323.84亿元,降幅分别达到16.34%和24.86%。

从毛皮及制品行业的发展来看,2020年1-8月,中国毛皮及制品行业实现销售收入256.28亿元,同比下降29.89%,占皮革行业的比重为4.29%;实现利润总额8.97亿元,同比下降54.43%,占皮革行业的比重为2.77%,整体经营状况并不乐观。

——产量降幅加大

从产量来看,2016-2019年,我国毛皮服装产量呈波动态势,2019年为477.7万件,同比增长24.63%。2020年,受新冠肺炎疫情影响,一季度行业开工率较低,1-8月毛皮服装产量为198.84万件,同比下降28.25%,降幅较1-7月份加大1.76个百分点。

——湖南市场份额最大

从毛皮服装产量的区域分布来看,湖南省是我国最大的毛皮服装生产地区,2020年1-8月毛皮服装产量占比达到38.08%;其次是湖北省,产量占比为26.36%;浙江省以10.49%的产量占比排名第三。其余省份产量占比均在10%以下。

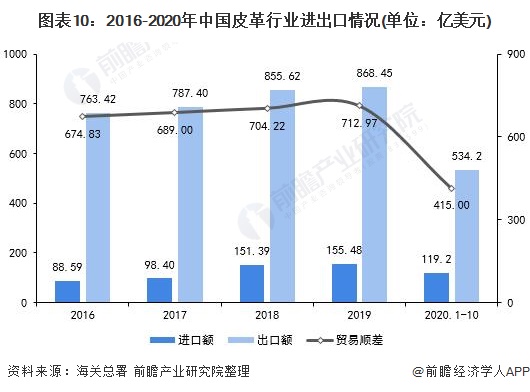

中国为皮草贸易大国

随着皮草行业的发展,中国在全球皮草贸易中起着重要的作用。目前,中国是全球最大的皮草服装加工、出口国。我国经济快速发展有力拉动了皮草制品消费的增长。2019年,中国皮革进出口金额分别为155.48亿美元和868.45亿美元,实现贸易顺差712.97亿美元。

近年来,我国皮革出口市场良好,贸易顺差额不断增长。2020年1-10月,我国皮革行业进出口额分别为119.2亿美元和534.2亿美元,同比分别下降7.6%、24.1%,主要受新冠肺炎疫情的影响。在国外疫情仍不能得到有效控制的情况下,我国皮革行业出口形势仍然不容乐观。

从皮草出口市场来看,2020年1-10月,我国毛皮服装出口量282.68万件,出口金额为16.46亿美元,与上年同期相比均有所下降。生皮出口量为1.468万吨,出口金额为0.14亿美元,同比均有所增长。

从进口市场来看,2020年1-10月,我国毛皮服装进口量1.91万件,进口金额0.28亿美元,同比均有所下降;生皮进口量110.01万吨,同比增长15.5%,进口金额8.26亿美元,同比下滑15.1%,进口均价大幅下降。

打造实力品牌 提升中国皮草国际影响力

目前,我国线下渠道皮草主要是通过厂家直营店或地区代理进行销售,同时到国内各城市参加展销会吸引新客户,如中国进出口商品交易会、中国国际裘皮革皮制品交易会等。线上渠道主要有行业自媒体平台皮乐乐,中国皮衣皮草交易平台APP、中国皮革网等。

在政策及市场的推动下,我国皮草行业涌现了一批优秀的企业,如山东恒泰、浙江中辉、浙江雪豹等。随着个性消费、时尚消费、品质消费、品牌消费等逐渐成为新一代消费者的追求,我国皮草企业不断进行品牌升级及产品革新,打造国际品牌影响力。

注:排名不分先后。

更多数据请参考前瞻产业研究院《中国皮草行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

韦婷(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务