2021年中国在线视频行业市场现状与竞争格局分析 会员付费将成为收入主要来源

随着移动通信的发展和视频内容产业供给端的繁荣,在线视频平台已经成为互联网用户上网时长最长的应用之一。在线视频行业经历了十几年的规范发展阶段,目前进入到平台整合探索阶段;

国内在线视频平台分为三大梯队,互联网巨头旗下的爱奇艺、腾讯和优酷处于第一梯队,活跃用户居于前列;目前在线视频平台盈利模式上逐渐由原来的广告投入收入转向到会员付费模式,考虑到会员付费权益内容与广告投放存在一定冲突,未来平台将以会员付费为主要收入来源。

行业进入整合探索期

在线视频平台起步于2005年,在当时,乐视网、土豆网等第一批视频网站正式上线,由用户自行上传视频,内容五花八门,行业处于粗放式生长阶段;

自2009年开始,网络视频由于积累了一大批用户,开始受到资本青睐,网络视频供应商开始采购内容版权,并清理和整顿平台视频内容,在线视频进入到全面正版化阶段;

2015年开始,在激烈的市场竞争和巨头的兼并重 组下,网络视频逐步形成了以爱奇艺、优酷、腾讯视频、搜狐视频、芒果 TV、PPTV 等主要参与平台的格局,各大平台开始探索自身的盈利模式。

在线视频行业产业链

在线视频行业产业链的上游为影视剧制作公司,大型在线视频平台也通过平台自制的方式提供内容;产业链中游即为在线视频平台,目前我国主要的在线视频平台由爱奇艺、腾讯视频、优酷、哔哩哔哩和芒果TV等;下游则为消费者。

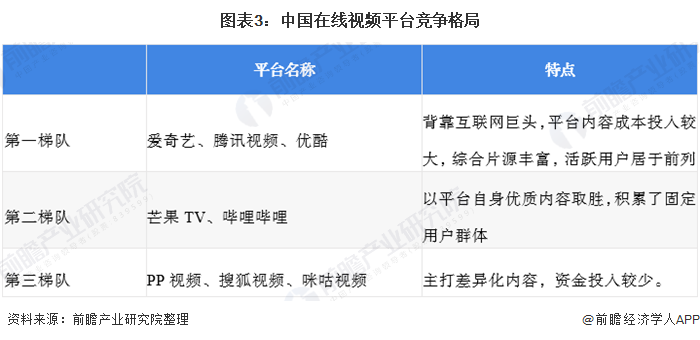

竞争分为三大梯队

中国在线视频平台可以分为三大梯队:

第一梯队以爱奇艺、腾讯视频、优酷为首,分别背靠百度、腾讯、阿里巴巴三大互联网巨头,平台内容成本投入较大,综合片源丰富,活跃用户居于前列。

第二梯队包括以芒果TV、哔哩哔哩为代表的特色视频平台,其中前者背靠湖南卫视,拥有独家优质综艺内容,后者则通过“二次元”文化吸引了固定的用户群。

第三梯队以PP视频、搜狐视频、咪咕视频等为代表,主要走差异化路线,如PP视频主打体育内容,由于整体资金投入相对较少,难以前两个梯队的平台抗衡。

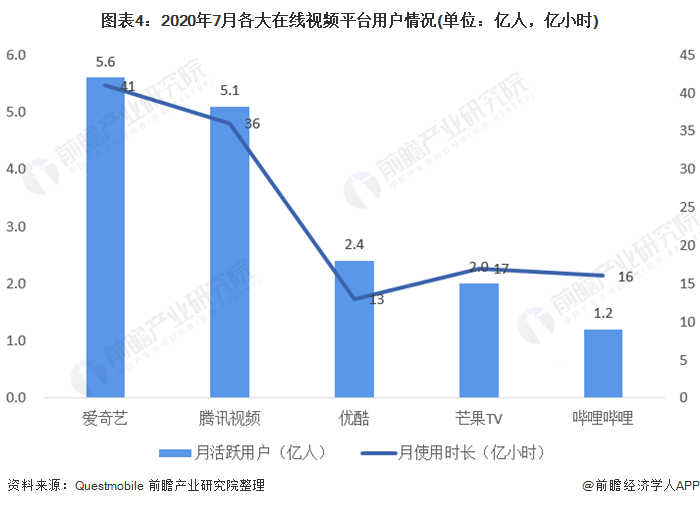

从平台用户情况来看,根据QuestMobile 2020年7月的数据,目前爱奇艺、腾讯视频、优酷、芒果TV及哔哩哔哩月活跃用户数稳居前五。爱奇艺月活跃用户数超5.6亿,腾讯视频月活跃用户数达5.1亿,优酷、芒果TV、哔哩哔哩月活跃用户数分别为2.4亿、2.0亿、1.2亿,排在第三、第四、第五名。

会员付费收入预计成为收入主要增长来源

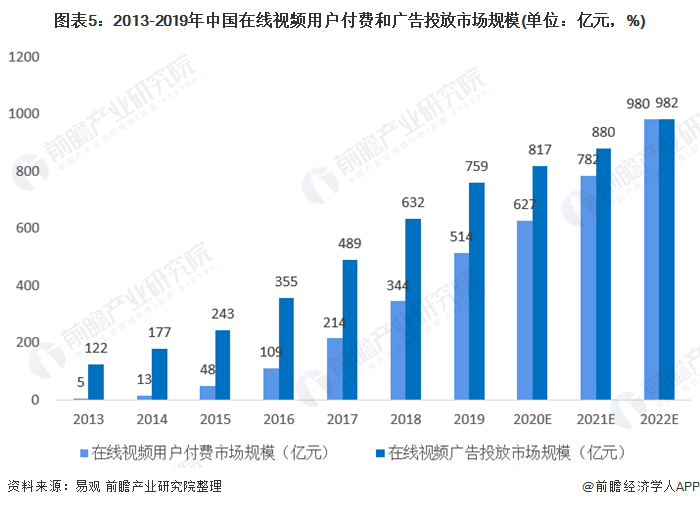

在线视频平台收入主要来源于两部分:C端用户付费和B端广告投放收入。C端最重要的用户付费来自会员收入,即普通用户通过缴纳会员费,获得观看大多数优质视频资源的特权。在线视频平台的广告呈现主要包括片头广告、中插广告、植入广告等。

根据易观数据显示,2019年,C端用户付费市场规模为514亿元,B端广告投放市场规模为759亿元。由于付费会员可以免广告观看视频,未来付费用户的增长会一定程度上压制广告投放的总量,因此预计在线视频网站的盈利模式将向会员付费端倾斜。

以上数据来源于前瞻产业研究院《中国网络视频行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务