2020年全球及中国半导体分立器件行业发展现状分析 核心半导体技术的持续突破

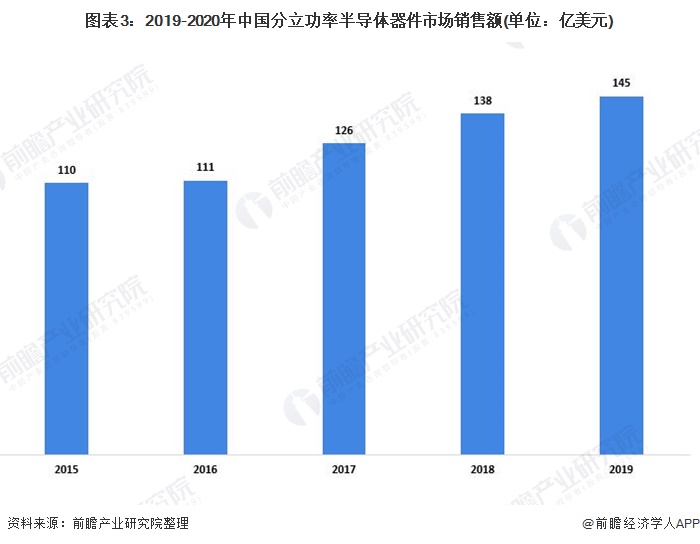

2019年全球分立功率半导体器件的市场规模达到403亿元,2015-2019年复合增长率为5.3%。在中国市场,分立功率半导体器件的市场规模呈现增长,由2015年的110亿美元增至2019年的145亿美元,复合年增长率约7.3%。

全球市场规模不断增加

分立功率半导体器件指用于电力电子作为开关或整流器的分立半导体器件,且与其他功率器件组装时作为功率IC的一部分。分立功率半导体器件可分为三极管、品闸管和二极管。

2019年全球分立功率半导体器件的市场规模达到403亿元,2015-2019年复合增长率为5.3%。未来,随着全球需求的普遍增加,加上中国制造分立器件的能力增长,预计市场规模将会继续增长。

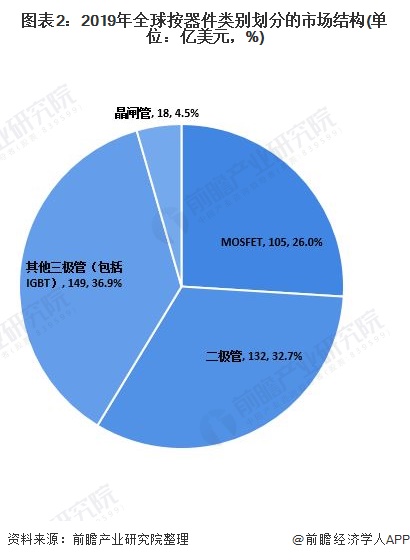

在全世界上,除MOSFET之外的三极管如IGBT及BJT在按产品类别划分的市场份额一直维持领先,2019年占36.9%;市场份额排在第二位的是二极管,2019年占比为32.7%;MOSFET市场份额为26.0%,排名第三。

MOSFET在中国市场占据首位

在中国市场,分立功率半导体器件的市场规模呈现增长,由2015年的110亿美元增至2019年的145亿美元,复合年增长率约7.3%。展望未来,依据全球需求的普遍上升,加上中国制造分立器件如MOSFET、二极管及三极管的庞大产能,市场规模预期将会持续增长。

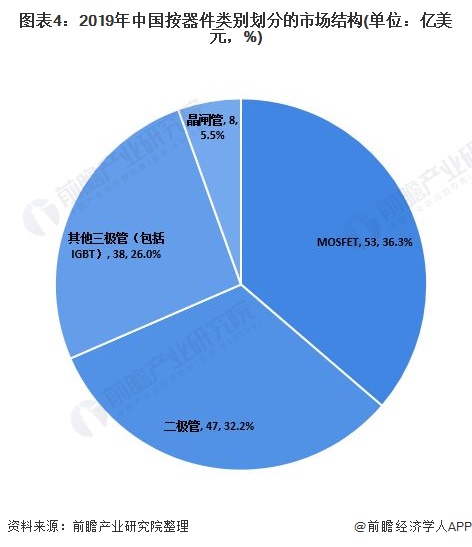

按器件类别划分,MOSFET在分立功率半导体器件当中排名首位,2019年占市场规模的36.3%,其次为二极管、其他三极管(包括IGBT)及晶闸管,市场份额分别为32.2%、26.0%及5.5%。

在MOSFET下游应用(如电动车、工业物联网(连接至互联网的实体装置,即IoT)及消费电子产品)的快速发展基础下,按MOSFET销售额划分的市场规模已由2015年的37亿美元增至2019年的53亿美元,复合年增长率约9.2%。

2019年中国的MOSFET、IGBT及二极管之出口值分别为24.39亿元、20.91亿元及15.95亿元,自2015年至2019年分别按4.0%、4.7%及3.9%的复合年增长率增长。

通过资金投资及科学合作发挥的巨大力量使电子产品及半导体器件的核心技术持续突破。例如,晶圆尺寸持续扩大以满足容纳更多微芯的需求且中国硅料供应商的目标为在国内开发更大的12英寸晶圆,以取代现有的六英寸晶圆。因此,分立功率半导体器件制造商若具备敏感度并能符合新发展技术趋势,将能建立其竞争优势。

更多数据请参考前瞻产业研究院《中国半导体分立器件制造行业发展前景与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

肖婷(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务