2021年中国健身俱乐部行业市场现状与竞争格局分析 健身渗透率低、发展前景广阔

国际上的健身俱乐部起源于二战后的50年代,国内自1998年开始出现首批专业的健身俱乐部。近年来,随着全民健身观念的普及,我国健身俱乐部得到了飞速的发展,截至2019年健身俱乐部数量接近5万家,数量超过美国。但尽管发展速度非常快,目前我国健身人口渗透率仍较低,健身俱乐部在我国仍有非常大的发展潜力。

国际上的健身俱乐部起源于二战以后50年代,最早的健身俱乐部是一些专门训练器械的健身房,当年主要是为男士健美,后来随着生活水平的发展,开始出现为女士训练身材,为病人康复治疗的场所,即综合型健身俱乐部。中国自1995年开始出现首批专业的健身俱乐部如马华健身、浩沙健身等,随着不断的发展,我国健身俱乐部市场取得了非常大的进步。

体育健身休闲活动市场增长快速

近年来,我国体育健身休闲活动产值增长迅速。根据国家体育局发布的数据显示,2019年我国体育产业总产值为2.95万亿元。其中,体育健身休闲活动发展最快,产值达到了1796.6亿元,同比增长74.8%,保持了近年来的高位增长。

中国健身俱乐部数量远超美国

2000年以来,健身俱乐部在中国得到了长足的发展,各大城市开始相继出现豪华健身俱乐部,如青鸟,英派斯,舒适堡,力美健等。2003年非典后人们健康意识加强,健身俱乐部得到了飞速发展。

截至2019年,我国健身俱乐部数量达到49860家(不含所有类型的工作室),远超美国的39570家,甚至已经逼近整个欧洲健身市场(截至2019年欧洲健身俱乐部数量为61984家)。中国的健身俱乐部市场是全球最大的健身市场。

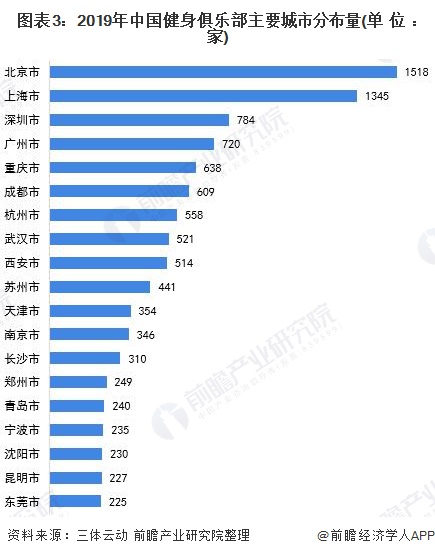

主要聚集于一线城市

由于人口、资源以及经济水平的差距,中国的健身俱乐部主要聚集于一线城市。2019年,北上广深四个一线城市的健身俱乐部数量分别排名前四。其中,北京市数量为1518家,上海市为1345家,深圳市、广州市分别为784家和720家,与上海市和北京市相差较大。此外,新一线城市如重庆、成都等增长较快,2019年分别排第五、六名。

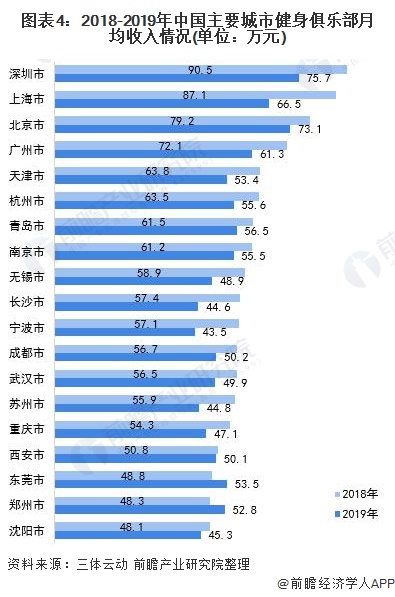

整体收入水平下滑

从健身俱乐部的经营情况来看,受整体经济环境、消费水平等宏观因素影响,2019年健身行业面临着较大的经营压力。2019年主流城市健身俱乐部月均收入为54.12万元,与2018年的61.67万元相比下滑12.24%。此外,2019年一线城市的健身俱乐部月均收入出现了更为明显的降幅,健身场馆经营面临着更多冲击。

一兆韦德蝉联中国第一

根据三体云动统计数据显示,2019年国内健身行业市场整体规模逐渐扩大,但从营业额的角度看,受市场大环境影响略有下滑。据不完全统计,2019年中国排名前十健身俱乐部总营业额为人民币87-98亿元左右,相比去年整体营业额下滑了近14-16%。

从具体品牌来看,2019年蝉联第一的一兆韦德在保持门店数量稳定情况下,总体年营业额维持在19-20亿元,位居全国俱乐部TOP10排行榜第一名。

健身人口渗透率低 发展潜力巨大

尽管健身俱乐部近年来得到了飞速发展,但中国健身人口渗透率仅为4.9%,且主要存在于北上广深等一线城市,与健身行业发展较为成熟的美国、英国相比,有着非常大的差距。2020年新冠肺炎疫情以来,人们的健康意识得到了较大的提升,在此推动下,未来的一段时间内中国的健身俱乐部市场预计仍将保持增长态势。

更多数据请参考前瞻产业研究院《中国健身俱乐部行业市场调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

韦婷(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务