2021年中国移动电商平台市场竞争现状及发展趋势分析 电商竞争白热化 【组图】

目前,各家移动电商平台间竞争加剧,形成了亿阿里系和腾讯系王者争霸的局局面,综合来看,各方面数据由阿里系暂时领先,但腾讯系电商平台具备更大的发展潜力。

腾讯系电商平台份额提升

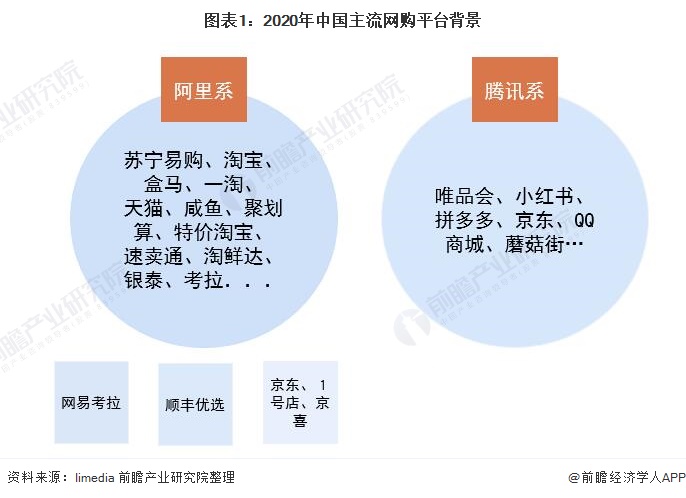

从资本背景来看,目前中国的头部网购平台多由阿里巴巴及腾讯投资。如淘宝、苏宁易购、闲鱼、天猫等平台的投资背景主要是阿里巴巴,而腾讯则投资了京东、唯品会、拼多多等平台。此外,网易、滴滴、顺丰等也通过多种方式纷纷涉足网络购物行业。

2019年双11期间,阿里市场份额为65.5%,相较2018年下降2.4百分点,而腾讯系(京东+拼多多+唯品会)合计市场份额为25.9%,相较2018年提高3.6百分点。

从各平台GMV(成交额)来看,腾讯系平台保持较高的增长速度,2019年腾讯小程序的交易额超8000亿元,同比增长160%,拼多多年成交额达1.0万亿元,同比增长113%,京东交易额达2.1万亿元,同比增长24%。

GMV总量阿里系领先

2013年-2020年,天猫交易额爆发式增长,2014年同比增速一度高达99.6%,2017年增速有所下降,至2020年,天猫交易额为3.2万亿元,同比增速22.6%。此外淘宝交易额达3.39亿元,阿里系电商平台交易额远腾讯系(拼多多与京东)。

注:京东2020年数据未公布此为预测数据,仅供参考,后期以公布为准。

活跃用户规模 腾讯系更胜一筹

2019年,天猫通过产品的孵化和升级吸引新客户,成为新的获客突破口。苏宁利用线下门店布局的优势,进一步从场景化角度打开流量入口,连通线上平台。京东则从入口、物流、运营等方面进行数字化改造。

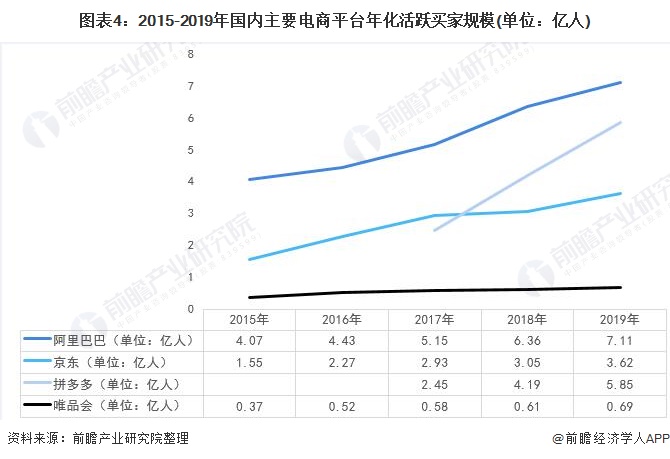

2021年1月,从活跃用户数来看,拼多多用户活跃量7.19亿人位列榜首,手机天猫,京东唯品会紧随其后,天猫、咸鱼、苏宁易购分别位列第5-7位。综合来看腾讯系电商平台活跃用户规模更胜一筹。

阿里系买家规模领先,腾讯系流量为王

随着微信的小程序商业生态逐步完善、腾讯流量生态与电商平台的合作深入,微信对于电商的赋能能力也有较为明显的提升。2019年微信小程序发展迅速,无论是从使用人数,还是用户粘性都有长足发展,特别是2019年用户平均使用60个小程序,同比增长100%,而在常用的小程序中,电商小程序又是最受欢迎的类型之一,Top100小程序中有近1/5来自于电商行业。

考虑到微信近12亿的用户覆盖,微信生态对拼多多(4.82亿MAU)和京东等电商平台的流量赋能仍将有继续提升的空间。综合来看,活跃买家规模方面,腾讯系暂时领先,腾讯系具备更大发展潜能

电商平台间的竞争,主要体现在流量入口与品牌商资源两个方面。其中,流量是对消费者注意力的直接争夺,有流量才有消费者进来,才能吸引更多的商家入驻。

除了入股京东,腾讯还分别与拼多多、唯品会甚至蘑菇街达成了合作,其中最重要的部分就是腾讯的流量输血。对以社交电商起家的拼多多而言,腾讯的流量可以成为一个增长动力的源泉。从成立到年度GMV(网站成交金额)过千亿,拼多多只用了三年时间。为了达到同样的成绩,淘宝跑了5年。未来市场趋势不言自明。

更多数据参考前瞻产业研究院《 中国电子商务行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

孙慕云(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务