2021年中国银行业IT解决方案市场现状与竞争格局分析 市场集中度有所提升

目前我国正迎来金融科技发展浪潮,金融与科技融合发展已经成为行业趋势。银行业IT解决方案市场受政策规划、信息技术发展和产业内力等多轮因素驱动,未来发展前景广阔,2019年我国银行业IT解决方案市场总规模为425.8亿元。

从行业竞争格局来看,文思海辉金信保持市场领先地位,市占率达到5.8%;行业整体竞争格局较为分散,前五大厂商市占率仅为22.5%;行业集中度有所提升,2019年CR3和CR5相较于2018年都有所提升。

金融科技浪潮推动行业爆发

目前正迎来金融科技发展浪潮,互联网技术、信息通信技术不断取得突破,信息技术逐步由支撑业务向引领业务方向发展,金融与科技深度融合已经成为趋势,在此背景下,银行业作为金融领域的重要组成部分,银行业新一轮IT建设随之迎来了爆发。

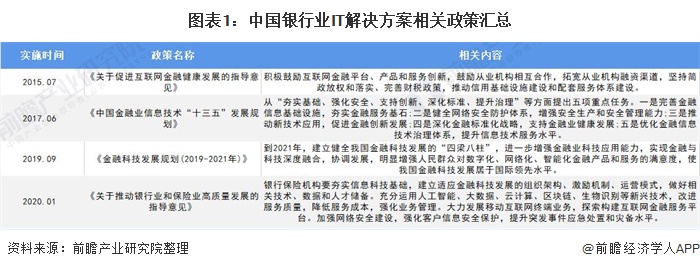

2019年9月,中国人民银行印发《金融科技发展规划(2019-2021 年)》,指出到2021年,进一步增强金融业科技应用能力,实现金融与科技深度融合,协调发展,明显增强人民群众对数字化、网络化、智能化金融产品和服务的满意度,使我国金融科技发展居于国际领先水平。受金融科技浪潮的影响,我国银行业IT解决方案市场需求将持续增长。

市场稳定增长,未来将达千亿规模

银行IT解决方案是指由专业的软件企业运用成熟的IT技术,依照银行的业务及管理要求,提供应用软件开发及相关技术服务以提升业务处理效率、改进业务流程、实现IT技术对于银行决策、管理、业务等方面的支持。

根据IDC数据显示,2019年我国银行业IT解决方案市场总规模为425.8亿元,同比增长23.9%。IDC预测,2019-2024年我国银行业IT解决方案市场规模将以24.5%的年复合增长率增长,到2024年,其市场规模将达到1273.5亿元。

银行IT子系统包括:核心业务系统、风险管理、商业智能、信贷操作系统等,其中核心业务系统是最大的子系统,2019年其市场规模为77.32亿元。

市场竞争格局较为分散,市场集中度有所提升

我国银行IT解决方案按功能划分主要分为业务、渠道、管理和其他四大类解决方案,目前在各细分领域已经聚集了一批在国内金融IT领域具有相对技术优势和丰富行业经验的IT厂商。

由于银行IT供应商多深耕细分领域,各类银行IT解决方案交集有限,横向拓展较难,导致我国银行IT解决方案市场格局整体相对分散,2019年,前三大厂商市占率仅为15.3%,前五大厂商市占率为22.5%。

在厂商份额排名中,文思海辉金信占据市场领先地位,其市场份额为5.8%;宇信科技和神州信息排名第二、三,其市场份额分别为4.8%和4.7%。

值得注意的是,2019年中国银行业IT解决方案市场集中度较2018年有所提升,CR3从2018年的12.9%上升到2019年的15.3%;CR5从2018年的17.8%上升到2019年的22.5%。未来在金融科技发展的浪潮中,头部厂商有更大的可能依靠技术研发来推动自身发展,市场将会逐步走向集中。

更多数据请参考前瞻产业研究院《中国科技金融服务深度调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务