预见2021:《2021年中国呼叫中心产业全景图谱》(发展现状、市场格局、发展趋势等)

按业务划分来看,呼叫中心的业务大类归到了BPO(商务流程外包)当中。呼叫中心具有高附加值、低碳经济、提高城市服务业水平、创造大量就业机会等优点。

呼叫中心产业全景图

呼叫中心是为了客户服务、市场营销、技术支持和其它的特定商业活动而接收和发出呼叫的一个实体。这里的呼叫不仅仅是传统意义上的电话呼叫,还包括了传真、电子邮件、短信以及Web上的各种文本、语音和视频的呼叫;并且,每一个呼叫中心至少包括一个ACD(自动呼叫分配)模块和若干坐席。

科技技术的进步是推动呼叫中心革新、发展的主要动力,随着近年来互联网技术、人工智能技术、大数据分析技术的不断进步与成熟,逐渐改变着各行各业的传统的运营模式时,呼叫中心也深受影响。

为了满足逐年多样的呼叫需求,提升用户体验、提高工作效能,目前全球几乎所有的呼叫中心已经不再局面于简单的语音接入,而是不断的实现的智能化的改造。根据第三方权威机构GARTER的评估,到2020年止,全球85%的呼叫中心将会进行数字化变革,智能机器人也将在呼叫中心智能化改造中起着非常重要的作用。

呼叫中心的个人用户主要为电脑用户、移动用户及固话用户。这些用户主要通过各种服务器、IP网络、交换机利用移动、固化网络实现与企业用户的无缝连接。所以呼叫中心产业上游为劳动力,下游为政府、金融业、制造业等企业提供呼叫中心服务。

全球呼叫中心坐席主要分布在美国和菲律宾

根据Site Selection Group公布的数据显示,2019年全球新增呼叫中心有43.97%位于美国,其次是菲律宾有33.13%。

截至2019年底,全球共有2900万呼叫中心座席,其中北美地区最大,其次是欧洲、中东和非洲、亚太地区和拉丁美洲。Synergy研究集团的最新数据显示,2019年第三季度,基于云的呼叫中心座席数量突破500万大关,并以每年近20%的速度增长。

但整个呼叫中心座席的云渗透率尚未达到20%,但市场仍处于起步阶段。由于高增长的云业务和仍在增长的基于前提的细分业务的结合,呼叫中心座席的总数正以每年5%的速度增长。

2019年,全球共新增和扩大了285个呼叫中心项目,总共新增创造133202个坐席就业岗位,其中美国开设扩大了164个呼叫中心项目新增58575个坐席就业岗位,约占44%,其次为菲律宾,2019年共新增扩大28个项目,创造44130个坐席工作岗位,约占33%。

根据德勤2019年公布的《2019年全球呼叫中心观察》,76%的呼叫中心企业将计划投资人工智能领域。2010-2019年,全球呼叫中心产业累计投资规模不断增加,2018年,全球呼叫中心产业投资约4689亿美元,2019年到达5392亿美元;

Data Bridge Market Research预计随着企业对物联网的越来越多的采用,呼叫中心市场预计2020-2027年仍会保持15%的复合增速。

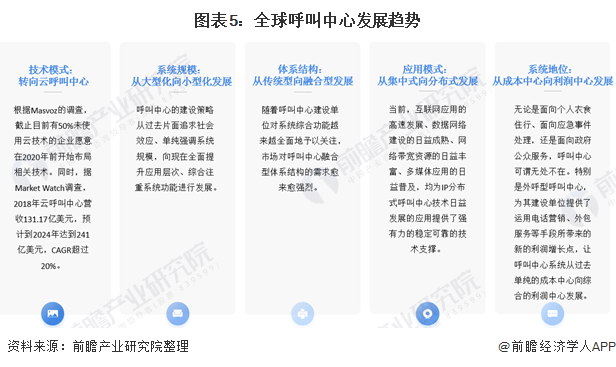

全球呼叫中心向融合型的云呼叫中心发展

全球呼叫中心将从大行业渗透到小行业,并从单一功能升级到多功能,利用VOIP技术和云技术,实现从成本型到利润型的转型。

我国呼叫中心企业数下降超过6%

随着中国呼叫中心产业的逐步发展,国内越来越多的企业加入呼叫中心队列,与此同时,国际企业也在中国市场巨大的潜力和利润空间的诱惑下,纷纷进入中国市场。2018年和2019年是国内呼叫中心企业数快速发展的阶段,截止到2019年底,已有7904家企业入局呼叫中心行业。2016-2019年复合平均增长率23.3%,随移动智联网的发展,国内呼叫中心产业的企业数将持续上涨。

受到疫情的影响,截止2020年,我国经营呼叫中心业务的企业数量下降6.59%到7383家,2021年1月的企业数量也进一步下降。呼叫中心正在经历技术转型,加上疫情对企业经营的影响,前瞻初步预计未来两年我国呼叫中心企业数仍将保持一定程度的下降。

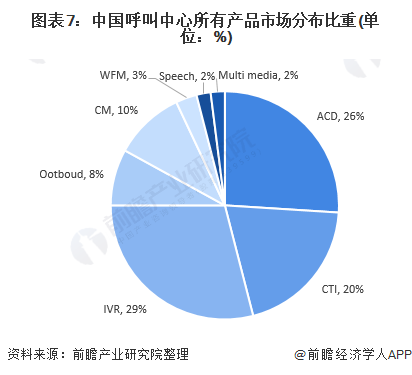

呼叫中心系统以ACD和CTI为主

从下图可看出,中国呼叫中心的主要构架产品中,ACD和IVR所占的市场份额较大,其市场比重分别为29%和26%。其次为CTI和CM,分别占比20%和10%。其他的产品占比都在10%以下。

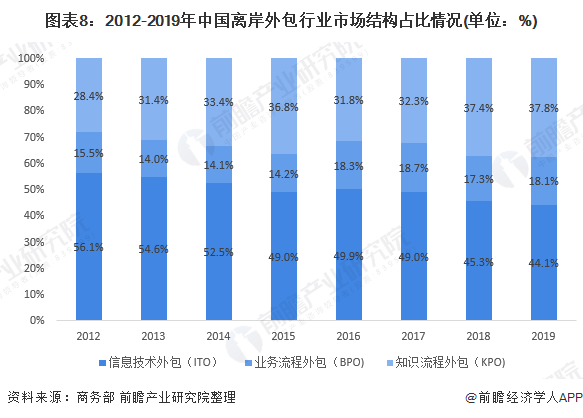

服务外包规模递增 有望和金融一起成为最大需求领域

从近几年不同业务模式类型服务外包执行金额占比来看,我国服务外包ITO(信息技术外包)执行额占比逐步降低,从2009年的59%下降至2019年44.1%;

相反,离岸KPO(知识流程外包)2019年执行金额同比增长30.4%,占离岸业务执行额的18.1%,整体来看,BPO(商务流程外包)和KPO(知识流程外包)的执行额处于上升趋势。显然,目前国内服务外包有不断由ITO(信息技术外包)向BPO和KPO(知识流程外包)升级变化的趋势。

呼叫中心的主要应用行业有:电信/金融(包括银行、保险、证券及基金)、政府及公共事业(包括工商、税务、城建、劳动保障、市长热线、社区服务、应急系统及电力、自来水和天然气等)、制造业(包括汽车、家电等)、零售和物流(包括邮政)、IT及电子商务(包括电视购物、互联网、商旅等)、外包以及其他(包括烟草、石化、传媒、医疗卫生、调查统计等)。

电信、银行仍然是未来几年呼叫中心的主体细分市场,但在总体市场中的份额不断下降。在证券、保险、政府、计算机、家电、制造业、远程购物及电子商务中,呼叫中心的增长速度将进一步加快。

服务导向驱动的细分市场将是呼叫中心设备提供商和软件供应商的竞争市场。技术的革新和需求的提升也使产业链空前拉长,但实现呼叫中心产业真正的成熟和繁荣仍任重道远。

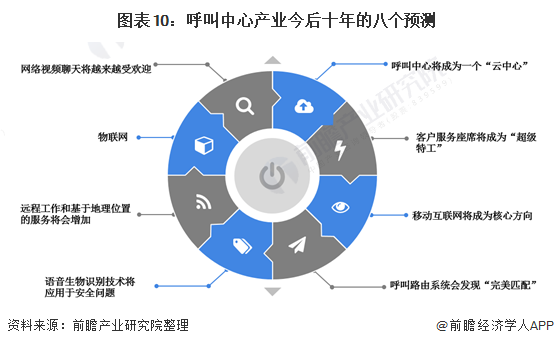

中国呼叫中心的“去中心化”趋势

未来的呼叫中心将可能不再像是一个物理的“中心”了。云计算技术的兴起将导致远程工作的增加。虽然物理的“中心”逐渐消失,但企业却无法回避呼叫中心日趋重要这一现实。社交媒体已经把企业聚焦在聚光灯下而无处藏身,不论好和坏,都将客户服务推到了企业优先级列表的顶部。结果,从现在开始,客户服务将成为优劣企业的一个关键区别,呼叫中心将处在这一战略的风口浪尖。

更多本行业研究分析详见前瞻产业研究院《中国呼叫中心行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

夏才艳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务