2021年中国辅助生殖行业市场现状及发展前景分析 行业正处于成长期

近年来我国辅助生殖病人群体和就诊率持续提升,取卵周期数将保持15%左右的增速。从辅助生殖医院的发展来看,企业行业高壁垒的特性继续加强,盈利空间上升,私立辅助生殖医院的发展迎来了最佳时机。目前来看,我国辅助生殖行业正处于成长期,未来市场需求可期。

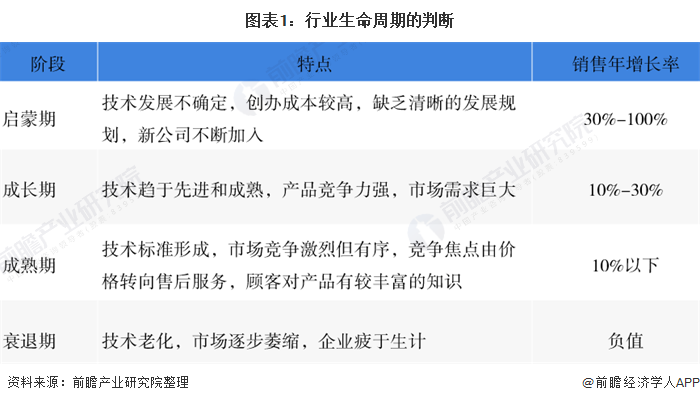

行业处于成长期

数据显示,近几年,我国经济发展当前对辅助生殖的需求增长率依旧较快,2014-2019年,其市场增速均在10%以上。未来,受不孕不育率攀升以及市场对辅助生殖技术的接受程度的加深,可预计辅助生殖市场仍将保持高速增长。根据行业的生命周期理论,结合我国辅助生殖行业产业发展现状可以判断,我国辅助生殖行业产业市场规模增长速度有望维持在10%以上,正处于成长期阶段,市场需求依然可期。

机构数量逐年上升

对于企业来说,高毛利、市场空间广阔是个巨大的诱惑,但是牌照稀缺和审批难度大、医疗资源分布不均等因素等因素使得我国辅助生殖行业的进入壁垒较高,现有持牌机构呈现数量少、集中度高的特点。国内现有的辅助生殖技术和机构不能满足增长迅猛的市场需求,辅助生殖机构属于稀缺资源。

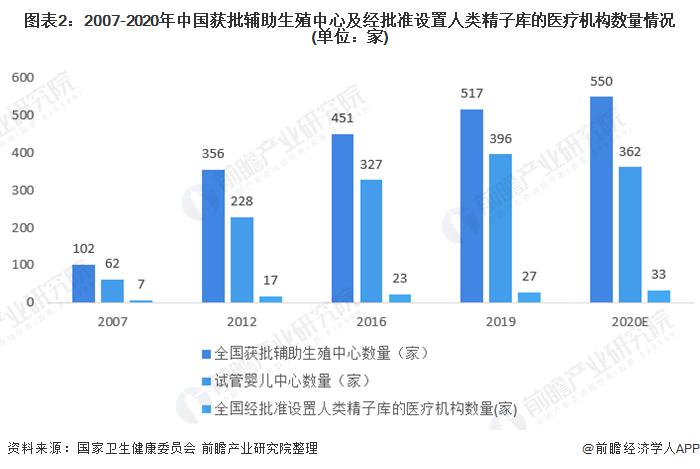

截止至2019年底,我国经批准开展人类辅助生殖技术的医疗机构共517家,经批准设置人类精子库的医疗机构共27家,其中获试管婴儿牌照的医院仅有396家,23.40%的生殖中心达不到试管婴儿技术要求。

相对于5000万不孕不育患者的数量而言,辅助生殖市场处于供不应求的状态。2020年,全国获批辅助生殖中心数量约达550万家,试管婴儿中心数量约达362家。

市场规模上升

近年来,环境污染、工作与生活平衡不良以及其他不健康生活方式也持续导致不孕不育率增加,且政府出台生育激励政策(例如2015年的二胎政策),进一步刺激了我国辅助生殖市场增长。2019年,我国辅助生殖市场规模约为291亿元,至2020年,市场规模约突破300亿元。

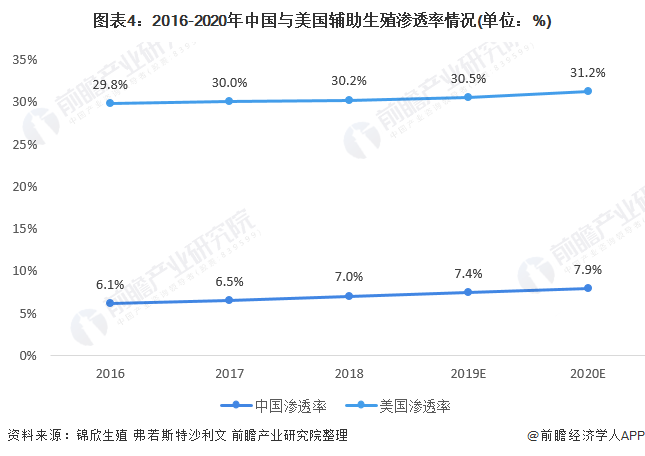

技术渗透率上升

数据显示,2018年中国不孕不育率为16.0%,美国同期的不孕不育率同步发展,亦为16.0%;2019年,中国的不孕不育率可达16.4%左右,而美国不孕不育率可达16.3%左右。然而,中国辅助生殖技术的渗透率远低于美国,2018年,美国辅助生殖服务的渗透率达到30.2%,而中国同期的渗透率仅为7.0%。受益于辅助生殖服务能力的提升与市场需求的拉动,预计2020年,中国市场渗透率有望增长至7.9%。

药物促卵费用占比较高

试管婴儿费用一般包括以下几个方面:1)夫妻双方的试管前检查项目;2)药物促卵及卵泡监测的费用;3)手术费用;4)胚胎冷冻费及胚胎管理;5)其他费用(如怀孕后继续使用保胎药物,或在治疗中OHSS的治疗费用,以及减胎术费用)。

以上这些费用构成了完整的试管婴儿费用,但是这些费用因人而异,不同患者身体条件不同,价格也会有所不同,一个周期的费用大概是在3-5万之间。其中,术前检查费用占比为5%,药物促卵费用占比为50%,手术费用占比为25%,胚胎冷冻费约为15%,其他费用占比5%。

更多本行业研究分析详见前瞻产业研究院《中国辅助生殖行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈丽荣(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务