2021年中国TDI行业市场竞争格局与发展趋势分析 本土企业市场份额将继续扩大

甲苯二异氰酸酯(TDI),是是聚氨酯(PU)的主要原料。工艺上主要采用液相光气法,以甲苯为原料经过硝化、氢化、光气化制得,生产技术复杂,装置要求较高。TDI行业属于高垄断行业,我国共有两家外资企业、六家本土企业具备TDI生产能力。未来,随着我国新增产能的释放,我国TDI本土企业的市场份额将继续扩大,TDI市场将加速集中。

TDI生产技术复杂

甲苯二异氰酸酯(TDI),是聚氨酯(PU)的主要原料。工艺上主要采用液相光气法,以甲苯为原料经过硝化、氢化、光气化制得,生产技术复杂,装置要求较高。目前生产技术主要为巴斯夫、科思创、万华化学、三井、沧州大化等少数公司所有。其中,科思创独家采用气相光气法专利生产技术,具备产能大、能耗低的优势,据公司披露,其位于上海漕泾的TDI装置已成为亚洲现金成本最低的装置。

TDI行业集中度较高

自2018年德国巴斯夫路德维希港30万吨/年装置和陶氏Sadara20万吨/年装置投产之后,全球TDI供需平衡打破,叠加贸易摩擦影响,2018年年底万华化学30万吨装置投产后国内TDI行业迎来洗牌阶段。

TDI行业属于高垄断行业,我国共有两家外资企业、六家本土企业具备TDI生产能力。据中国塑料加工工业协会《中国塑料工业年鉴2020》数据,2019年我国TDI年产量约为102.6万吨。按企业看,外资企业科思创的产量最大,为27.6万吨,本土企业中,万华化学产量最大,为17.6万吨。

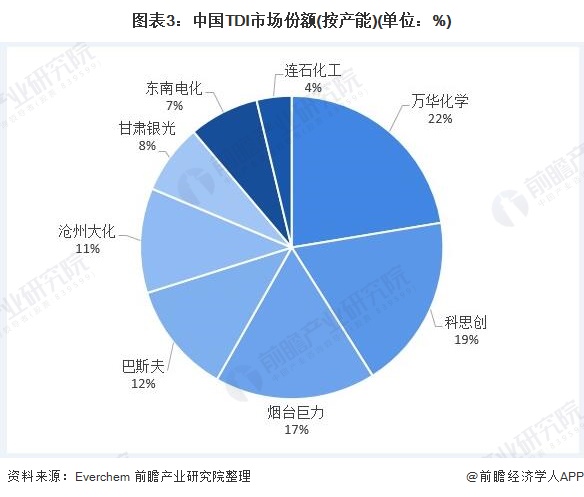

2019年,我国TDI产能为134万吨,其中比例最高的厂家是万华化学,占全国TDI市场份额的22%;我国TDI市场中的两个外资企业科思创和巴斯夫,分别占据19%和12%共计31%的市场份额。我国TDI市场前五家厂家的市场份额约为89%,行业集中度较高。

本土企业市场份额将继续扩大

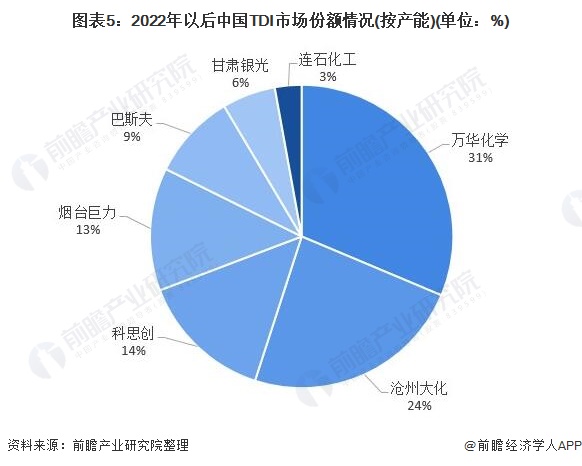

2020年,万华化学与福建石化合资成立万华福建,收购东南电化10万吨TDI装置,未来扩产至25万吨后公司合计TDI产能将达55万吨。沧州大化的新增26.5万吨产能预计在2022年投产,投产后产能将达41.5万吨。在2019年全球TDI产能334万吨,其中国内产能约114万吨,未来万华化学产能在全球占比将达到1/4,在国内占比超过40%。

待新增产能释放后,我国TDI总产能将达175.5万吨。其中,万华化学和沧州大化将进一步提升市场竞争力,成为我国TDI市场两大巨头,分别占据31%和24%的市场份额。外资企业的市场竞争力将被进一步弱化,科思创和巴斯夫的市场份额将缩减到23%。从市场集中度来看,我国TDI市场将加速集中,前五家厂家的市场份额将达91%。

更多数据请参考前瞻产业研究院《中国聚氨酯行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

岑晓天(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务