2021年全球电视行业发展现状与发展趋势分析 厂商主动出击加速传统电视的迭代速度

行业进入存量竞争时代

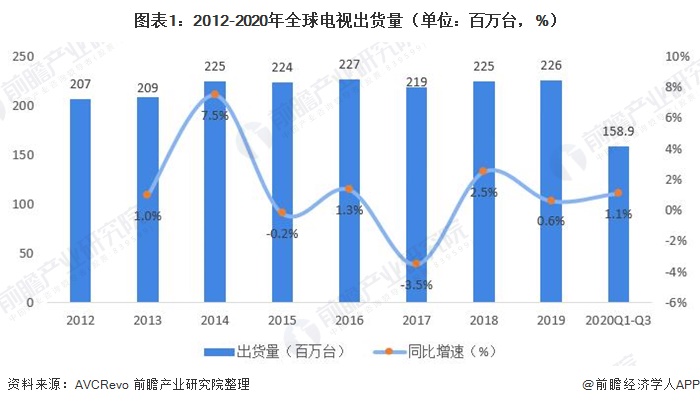

随着全球家庭电视普及率不断提高,全球电视需求增速放缓,2015年以来,全球电视出货量较为稳定,年均出货量在2.2亿台左右。2019年,全球电视出货量为2.26亿台,同比增长0.6%。

2020年全球疫情爆发,拉丁美洲与亚太地区电视机行业受到一定的影响,但是在发达地区,受益于政府补贴、居家办公、在线教育等因素的影响,发达地区电视机市场呈现增长的态势,由此也带动了2020年前三季度全球电视机出货量的增长。2020年前三季度,全球电视出货量共1.59亿台,同比增长1.1%。

厂商主动出击加速传统电视的迭代速度

——厂商打造智能电视

面对存量竞争的压力,电视厂商也逐渐在电视机上引入人工智能、大数据等技术,制造出区别于传统电视的智能电视,吸引消费者更新换代传统电视,全球智能电视出货量渗透率稳步提升。

据Strategy Analytics数据显示,2012年全球智能电视出货量渗透率仅为27%;2014年全球智能电视出货量渗透率就已经达到了36%。根据Strategy Analytics 数据显示,2018年全球智能电视出货量渗透率已经达到了67%。

近两年来,三星、LG、TCL等厂商持续推出新款智能电视机吸引消费者,推测2019年全球智能电视机出货量渗透率已经高达70%左右。

结合AVCRevo发布的全球电视出货量,由此可推算出2019年全球智能电视出货量在1.58亿台左右。

注:2015-2017年、2019年全球智能电视出货量渗透率为前瞻根据当年及往年情况进行的测算。

——厂商推出大尺寸高端产品

除了打造全新的智能电视外,电视机整机厂商与面板厂商不断增加大尺寸等高端产品的出货,全球电视产品大尺寸化加速推进。2019年,全球TV出货平均尺寸45.6英寸,同比增长1.8英寸。

2020年前三季度全球电视出货平均尺寸再创新高,电视机出货尺寸高达46.7英寸,较2019年增长1.6英寸。

更多本行业研究分析详见前瞻产业研究院《中国智能电视行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杨玮圆(产业分析师、研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务