2020年中国汽车整车制造行业现状与发展趋势分析 新能源汽车大热难阻行业下滑势头【组图】

我国汽车市场在经历了十年的快速发展,汽车保有量已达到两亿多辆,乘用车需求量也逐渐趋于饱和状态,自2018年开始“遇冷”后,消费主力减少,以及近年来我国城市公共交通的完善、高铁线路网的扩散、城市限行等影响从而造成了汽车销量低迷的状态。

2019年7月1日后,根据环境保护部与原国家质检总局发布的《轻型汽车污染物排放限值及测量方法(中国第六阶段)》的要求,为积极响应国家助力打赢“蓝天保卫战”的号召,全国21省市发文将要宣布提前实施国六排放标准,但也加速了汽车产业的洗牌。2020年,新冠疫情的爆发让变革中的汽车行业雪上加霜。

汽车产销三连跌

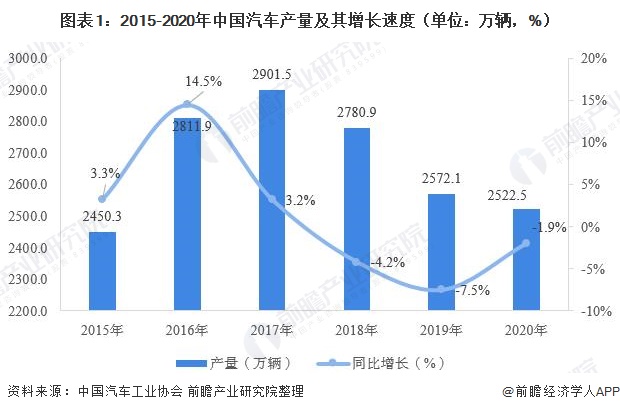

作为全球最大的汽车生产消费市场,2018年,我国汽车产销量首次出现负增长,2019年车市寒冬依旧,据中国汽车工业协会统计数据显示,2019年,我国汽车累计产销量分别完成2572.1万辆和2576.9万辆,同比分别下滑7.5%和8.2%,下降幅度进一步扩大。

2020年以来,受新冠肺炎疫情影响,我国各大汽车整车制造企业进入休眠状态,汽车消费市场受到较大影响,随着疫情的好转,行业景气度虽有所提升,但下降势头仍为逆转。据中汽协统计数据显示,2020年,我国汽车累计产销量分别完成2522.5万辆和2531.1万辆,同比分别下滑1.9%和1.8%,下降幅度较上年均有收窄。

乘用车仍是主流消费车型

从市场消费结构来看,乘用车仍是我国汽车行业主流消费车型,2020年,我国乘用车销量为2017.8万辆,占汽车总销量的79.72%,乘用车销量为513.3万辆,占汽车总销量的20.28%。

新能源汽车大放异彩

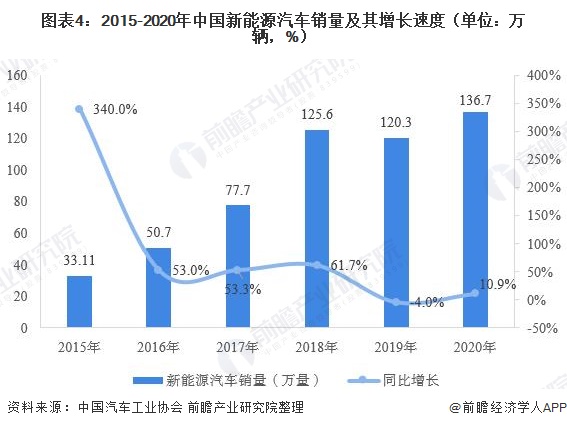

目前来看,新能源汽车产业已上升至国家发展战略的高度,成为了不可逆的发展方向。2020年,国家出台多项政策鼓励新能源汽车发展,降低了新能源企业的进入门槛,提高了产品要求,完善了强制性标准,延长了新能源汽车财政补贴。10月份,国务院常委会会议通过了《新能源汽车产业发展规划(2021-2035年)》,为未来15年的发展打下了坚实的基础。同时,地方层面也纷纷出台政策鼓励新能源汽车消费。国家与地方的政策体系逐渐成型,给予了新能源汽车行业发展极大的支持,预计未来5年内政策扶持将仍然发挥不可或缺的作用。

据中汽车统计数据显示,2020年,新能源汽车产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%。

从新能源汽车消费结来看,目前,我国新能源汽车主要包括纯电动汽车和插电式混合动力汽车为主,2020年,我国纯电动汽车销量为110.5万辆,占新能源汽车总销量的81.63%,插电式混合动力汽车销量为25.1万辆,占新能源汽车总销量的18.37%。

以上数据来源于前瞻产业研究院《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周小松(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务