2020年中国动力锂电池市场供需现状和竞争格局分析 宁德时代装车量稳居第一

2020年,我国动力电池产量累计83.4GWh,其中三元电池和磷酸铁锂电池合计占比达99.5%。2020年中国动力电池出货量为80GWh,同比增长13%,市场规模约为650亿元,同比下降8.5%,市场出现增量不增值现象。

2020年,我国动力电池装车量累计63.6GWh,其中宁德时代装车量为31.79GWh,市占率排名第一,其次为比亚迪,装车量为9.48GWh。

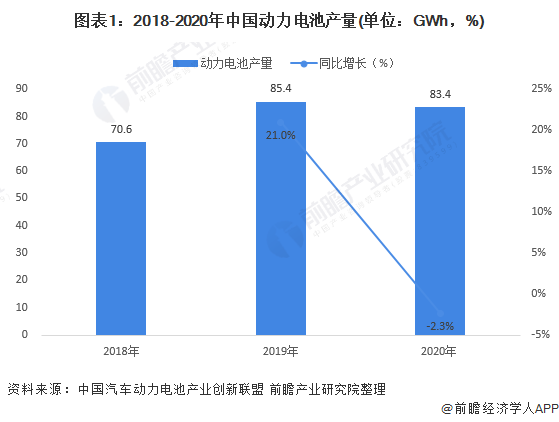

产量小幅下降,以三元电池和磷酸铁锂电池为主

动力电池作为新能源汽车核心零部件,其发展与新能源汽车行业息息相关。根据中国汽车动力电池产业创新联盟数据显示,2020年1-12月,我国动力电池产量累计83.4GWh,同比累计下降2.3%。

按材料类型划分来看,2020年动力电池中,三元电池产量累计48.5GWh,占总产量58.1%,同比累计下降12.0%;磷酸铁锂电池产量累计34.6GWh,占总产量41.4%,同比累计上升24.7%。

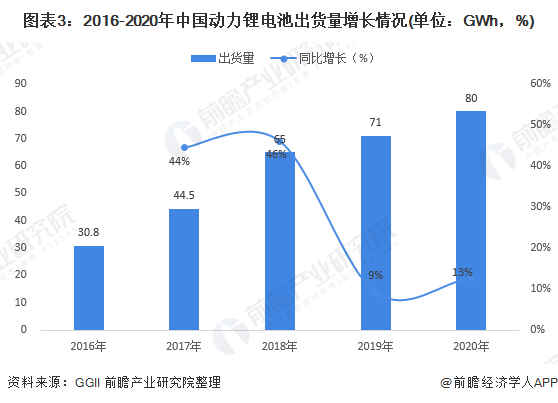

出货量逐年增长,市场规模波动下降

根据高工产研锂电研究所(GGII)数据显示,2016-2020年,中国动力锂电池出货量逐年上升。2020年中国动力电池出货量为80GWh,同比增长13%。在疫情影响下,2020年较2019年仍有所提升。主要原因:

1)2020年下半年国内新能源终端市场恢复超预期,加之新车型于下半年集中发布,带动了消费者购车热情,使得国内新能源汽车市场销量超过130万辆;

2)2020年欧洲新能源汽车市场超预期增长,年销量超过中国,带动国内部分头部电池企业出口规模提升。

与出货量不同,2016-2020年,中国动力锂电池市场规模波动下降。2020年动力电池市场规模约为650亿元,同比下降8.5%,增速小于电池出货量,主要系电芯与模组成本下降导致。

近年来动力电池市场出现增量不增值的原因主要由于电池单体以及系统价格下降速度远大于电池单体出货量增加速度。

装车量达63.6GWh,宁德时代市占率第一

2020年1-12月,我国动力电池装车量累计63.6GWh,我国新能源汽车市场共计72家动力电池企业实现装车配套,较2019年同期减少3家。其中,宁德时代装车量为31.79GWh,占比50%,排名第一;比亚迪装车量为9.48GWh,占比14.9%,排名第二;LG化学装车量为4.13GWh,占比6.5%,排名第三。

更多数据来请参考前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务