2021年中国节能服务行业市场现状与竞争格局分析 工业节能建设绿色工业经济

工业节能是节能行业中一个重要领域,如何找出工业行业中能耗损失及浪费现状,采取相应的节能技术和节能产品,并有效降低工业能耗,达到节能减排的目的是关键。在国家对环境保护重视逐渐提升的背景下,工业节能服务业迎来黄金发展时期。

市场获利空间大 投资规模逐年涨

据中国节能协会节能服务产业委员会(EMCA)公布的数据显示,2018年和2019年中国合同能源管理总投资额分别为1171亿元和1141.1亿元,工业项目投资额在2018和2019年分别占67%和71%。

经推算后得出2018年合同能源管理项目投资额为784.57亿元;2019年合同能源管理项目投资额为810.18亿元,在节能行业总投资额有所下降的情况下,工业节能服务产业仍然同比上年增长3.26%。

节能产值稳增长 工业节能是关键

工业节能服务行业属于节能服务行业的重要细分领域,但工业节能服务行业并未有足够详细的统计数据。根据工业节能服务领域合同能源管理投资额占节能服务合同能源总投资额的比重推算出工业节能服务产业总体运行平稳且产值持续保持增长。2019年,工业节能服务产业产值占总节能服务产业投资额的71%,其测算产值为3708亿元。

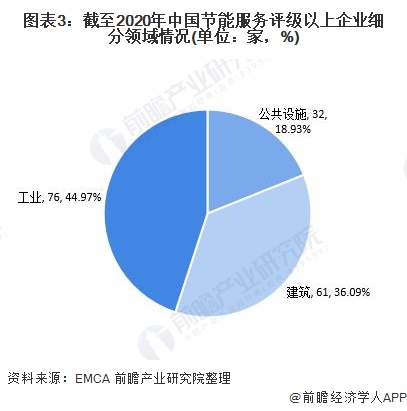

评级企业总数少 工业领域占比过半

2020年8月12日,中国节能协会节能服务产业委员会(EMCA)审核通过的评级以上企业数量为169家,占行业企业总数量的比重仅为2.21%。在评级公司中,根据服务领域可以分为工业、建筑、公共设施,工业领域评级以上企业最多;

具体来看,工业领域评级以上企业数量为76家,占比为44.97%;建筑领域为61家,占比为36.09%;公共设施领域为32家,占比为18.93%。

低门槛高回报 市场竞争愈发激烈

在激烈的市场环境竞争下,节能服务公司依不同特点主要分为四大阵营,分别是独立的服务型节能服务公司、节能设备制造商的节能服务公司、技术型节能服务公司和附属于公共事业的公司。

此外,由于工业节能服务行业的快速增长前景,以及行业进入门槛不高,致使具有很强财务资源、到处寻找机会的行业外企业很有可能进入该行业,分享行业利润。特别是一些耗能大的行业内龙头企业,如煤炭、钢铁等行业的龙头企业,将会纷纷成立相应的节能服务公司,除了满足自身节能服务的需求之外,还会与行业内市场相竞争,抢夺市场份额。

落实工业节能规划 加快建设绿色工业

从2016-2020年工业节能行业中长期规划中可知,国家对工业节能领域重视程度较高。通过制定规划政策,认真落实每一项工业节能服务行业所需达到的标准。加快推进工业绿色发展,落实工业节能规划及目标,是推进供给侧结构性改革、促进工业稳增长调结构的重要举措。制定有效政策及规划有利于推进节能降耗、实现降本增效,有利于增加绿色产品和服务有效供给、补齐绿色发展短板。

更多本行业研究分析详见前瞻产业研究院《中国节能服务行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘芬(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务