2021年中国内衣行业市场现状与竞争格局分析 电商渠道空间巨大、市场竞争激烈

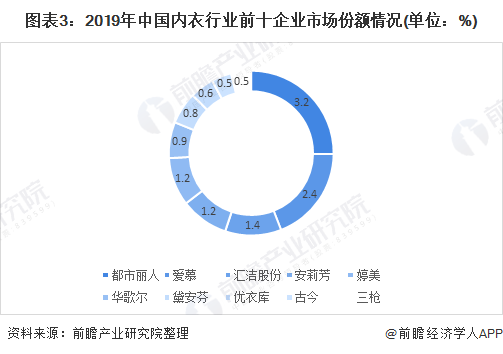

内衣作为人们的生活必需品拥有巨大的市场潜力,在2019年时其市场规模已经达到了4617亿元。可是市场集中度缺不高,2019年前十的内衣品牌总共的市场份额也只有12.7%,处于较低的水平,说明市场竞争激烈。

同时在互联网环境的催化下,内衣行业的商业模式中互联网+内衣的商业模式成长迅速,在2019年互联网+内衣行业的市场规模约为490亿,占内衣行业市场规模的10.61%。

总体来说,内衣市场电商渠道因为强大的用户基数从而发展空间巨大,但其中所处企业面临的将是激烈的竞争。

商业模式主要为互联网+内衣行业

互联网时代的红利促使了电子商务与内衣行业的结合,越来越多的企业根据自身发展特点的不同摸索出了不同的商业模式,例如B2B供应链模式、C2M模式,其中最主要的还是第三方电商平台模式,而原本靠电商起家的内衣企业,也开始寻找更多的电商平台来扩大自己的市场占有率。

内衣行业规模保持增长

中国内衣市场规模占服装行业市场规模的14%左右。目前,我国内衣行业增速仍然可观。内衣市场面对的消费群体大多数为女性,而女士内衣的适龄人群非常庞大,年龄区间可跨将近50岁。目前我国的人口结构中,女性人口超过了6.5亿,并且仍然保持着0.5%每年的增长速度,所以能够预见未来内衣行业的总消费群体越来越大,其市场规模也将有可观的增长。

根据中国纺织经济信息网的数据,中国内衣行业的市场规模增速在20%左右,高于纺织服装行业,2014-2019年六年时间中国内衣行业的市场规模就从2250亿元增长到了4617亿元,增幅达到了1.05倍。

随之增长的是互联网+内衣行业的市场规模,这一细分行业的市场规模从2014年的174亿元增长到了2019年的490亿元,其占总内衣市场规模的比例也在逐年增长。

集中度不高,企业竞争激烈

目前来看,中国内衣市场的企业分布较散,占据最大市场份额的都市丽人也只有3.2%,排名前十的企业也只有12.7%。市场集中度处于较低水平,说明市场竞争激烈,在其中的企业,可能会面临恶性竞争,并且在宏观经济及外部经济环境恶化的情况下,无法保证持续稳定的业绩。

消费习惯转型,网购用户数量巨大

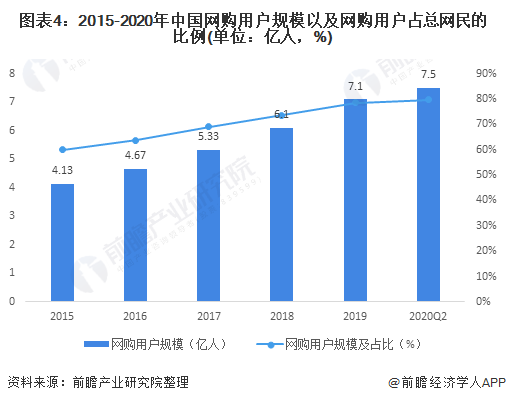

电商渠道之所以如此成功,离不开我国巨大的网民基数,根据中国互联网信息中心发布的数据可以看出,我国网购用户规模以及网购用户规模占总网民的比例都在逐年上升,截至2020年6月,我国网民规模达到了9.4亿人,其中网购用户有7.5亿人,占比高达79.8%。可以看出我国的网购用户在未来会越来越多,这为电商渠道的商家提供了巨大的顾客基数。

同时消费者的消费习惯正在逐渐转变,人们的消费需求早已从基本的衣食住行转移到了更加个性化的需求,其中最主要的是“省时间、重体验、大品牌”,这些特点网购均能满足。企业需要面临的就是随着越来越多的同行开拓电商渠道,线上销售的竞争也会越来越激烈。

内衣行业龙头企业电商渠道销售额占比上升

通过对都市丽人、安莉芳控股这两家内衣行业龙头企业分析可以发现,二者的实体店数量每年均在每年减少,随之变化的是电子商务占营业总收入的比例逐年上升。在2019年,都市丽人的实体店数量为5970家,只有2014年实体店数量的74%;安莉芳控股实体店减少得相对较慢,在2019年其实体店数量为1664家,只有2014年实体店数量的75%。

企业运营的过程中很大一部分的成本都用在了实体门店的购买或者租赁上,开通电子商务渠道可以帮助企业很好的节约成本。同时从消费者角度,因为网上购物更加便捷,并且大多数情况下更加实惠,所以越来越多的消费者倾向于网络购物。从而有众多企业将重心慢慢挪向线上销售。

更多本行业研究分析详见前瞻产业研究院《中国内衣行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务