2020年中国互感器行业市场现状与竞争格局分析 电力电网建设拉动互感器下游需求

互感器是按比例变换电压或电流的设备,其功能主要是将高电压或大电流按比例变换成标准低电压(100V)或标准小电流(5A或1A,均指额定值),以便实现测量仪表、保护设备及自动控制设备的标准化、小型化。同时互感器还可用来隔开高电压系统,以保证人身和设备的安全。

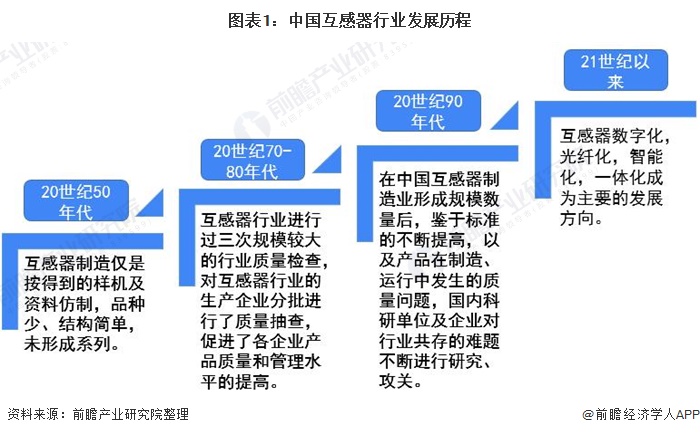

我国互感器行业起始于上个世纪50年代初期。互感器制造仅是按得到的样机及资料仿制,品种少、结构简单,未形成系列。沈阳变压器厂在1953年翻译了苏联图纸,建立起仿苏的产品系列并开始试制,并于1956年试制成功仿苏220kV浸绝缘电压互感器,1958年试制成功仿苏220kV油浸绝缘电流互感器。

进入90年代后,在中国互感器制造业形成规模数量后,鉴于标准的不断提高,以及产品在制造、运行中发生的质量问题,国内科研单位及企业对行业共存的难题不断进行研究、攻关,取得了较大成果。

近年来,在国家电网和农村电网改造、城市电能表更新换代以及国外同行业企业进入中国市场等因素的影响下,中国互感器市场发展速度较快。

企业数量持续增长

近年来,我国互感器市场规模不断增长,互感器产业加快发展,全国互感器行业企业数量逐年增长,前瞻通过企查猫查询全国互感器制造企业数量,截至2020年12月底,全国互感器制造企业共5184家,较2019年增加419家。

下游需求仍依靠电力电网建设

互感器应用几乎涉及到国民经济各个行业,主要集中在电力、电网、轨道交通、建筑、新能源、冶金、石化等行业。从目前我国互感器市场需求情况来看,电力电网建设仍是互感器主要需求市场。

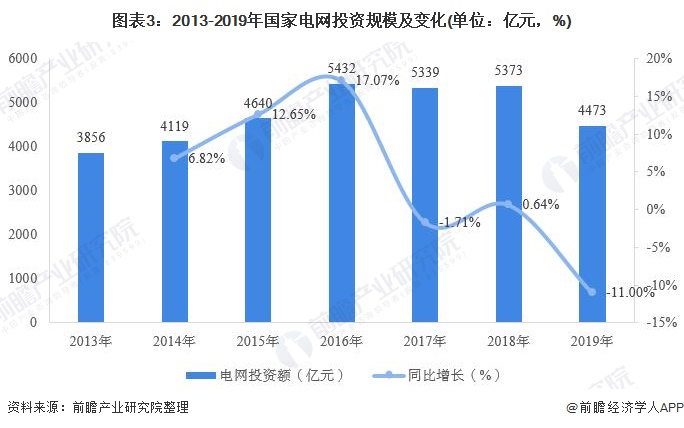

在2020年1月10日至11日召开的国家电网工作会议上公布的数据显示,2019年国家电网实际完成电网投资4473亿元,同比降低11%。国家电网原计划2019年完成电网投资5126亿元,但实际完成投资较规划数字降低了约12.7%。2019年也是国家电网近五年来,电网投资金额首次跌破了4500亿元。

2019年底,在国家电网下发的《关于进一步严格控制电网投资的通知》中,明确提出了“三严禁、二不得、二不再”的投资建设思路。以产出定投入,严控电网投资规模,聚焦效率效益,加强电网投资管理。此举标志着,电网大投资时代正式宣告结束。2020年,国家电网将继续压减电网投资。国家电网工作会议上将2020年电网投资计划定在4080亿元,预计这一投资将同比下降8.8%。

我国电网建设招投标工作由国家电网统筹安排,据国家电网公司电子商务平台发布数据显示,2020年,我国输变电项目2020年变电设备(含电缆)招标先后六次采购互感器,合计招标131包,互感器总需求量为6390台。

行业竞争格局稳定

从近些年发展情况来看,我国互感器市场的绝大多数份额被华东、东北两地占据,两地占据了互感器市场70%以上的市场份额,其中以江苏、辽宁表现最为突出,江苏积聚了以江苏思源赫兹互感器有限公司、江苏精科互感器股份有限公司、江苏靖江互感器厂有限公司为主的大型互感器生产厂商,辽宁积聚了以大连第一互感器有限责任公司、大连北方互感器有限公司、大连第二互感器集团有限公司、大连互感器有限公司为主的互感器生产厂商,这些企业不仅是地区领导者,在全国范围里也颇具影响力。

截至到2020年12月24日,2020年我国输变电项目变电设备第六次招投标结果暂未发布,前五次互感器招投标结果汇总情况如下,中标前十企业中,泰开互感和思源赫兹位居前两名,中标金额分别为9022万元和6461万元。

以上数据来源于前瞻产业研究院《中国互感器行业发展前景与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周小松(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务