2020年全球DRAM行业市场现状和竞争格局分析 市场波动变化、呈现巨头垄断局面

2016-2019年,全球DRAM市场波动变化,2019年市场销售额为620亿美元,同比下降37%。其中,美国占比39%,为全球排名第一DRAM销售市场,中国占比34%。全球DRAM市场由三星、SK海力士和美光三大巨头垄断,2020年第三季度市场份额分别为41.3%、28.2%和25%。目前,手机/移动端DRAM应用占比39.6%,服务器占比33.9%。预计2020全年全球DRAM销售额将达到652.15亿美元,2026年市场规模突破千亿美元。

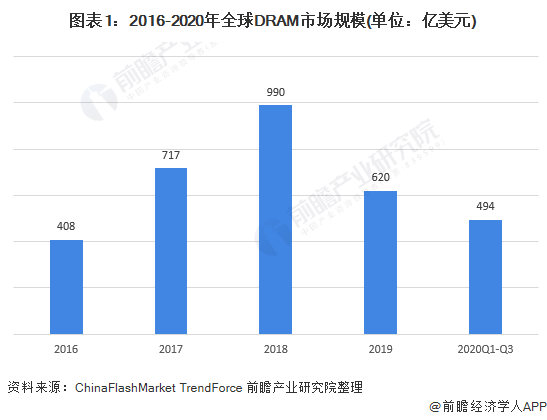

全球DRAM市场波动变化,19年大幅下跌

DRAM全称为Dynamic Random Access Memory,即动态随机存取存储器,属于半导体存储器中的一种。DRAM产业受供需关系驱动,市场呈现明显的周期波动特性。

2019年,受全球经济的影响,DRAM市场整体表现不佳,但下半年在PC换机以及在数据中心客户库存正常化后对高容量SSD采购需求增加等作用下市况有所好转,尤其在三季度,行业DRAM Bit整体大增20%以上。尽管如此,2019年全年DRAM销售额为620亿美元,仍同比大跌37%。根据TrendForce发布的数据显示,2020前三季度全球DRAM市场规模约为494亿美元。

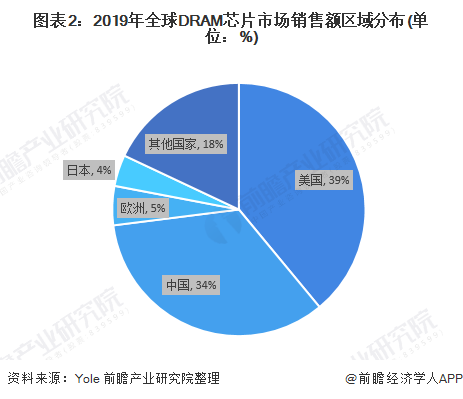

美国占DRAM芯片销售额39%,中国占比34%

从全球DRAM芯片市场销售区域格局来看,美国和中国是DRAM芯片的主要消费市场,市场份额合计在70%以上。2019年,中国购买了全球34%的DRAM芯片,排名全球第二,仅次于美国的39%。

市场由三大巨头垄断,手机/移动设备和服务器为主要下游应用领域

目前,DRAM芯片的市场格局是由三星、SK海力士和美光统治,三大巨头市场占有率合计已超过95%,而三星一家公司市占率就已经逼近50%。寡头垄断的格局使得中国企业对DRAM芯片议价能力很低,也使得DRAM芯片成为我国受外部制约最严重的基础产品之一。

2020年,DRAM企业格局总体变化不大,头部企业份额小幅被挤压,CR5由2018年Q1的99%下降至2020年第三季度的98.4%,仍为高度集中市场。

TrendForce数据显示,当前手机和移动设备是DRAM最大的应用领域,占比达39.6%;但未来随着更多的计算和存储向云端转移,服务器将逐步成为DRAM最大的应用方向,服务器用DRAM也将成为未来最稳定增长的领域之一,预计2025年服务器应用占比将增长至48%。

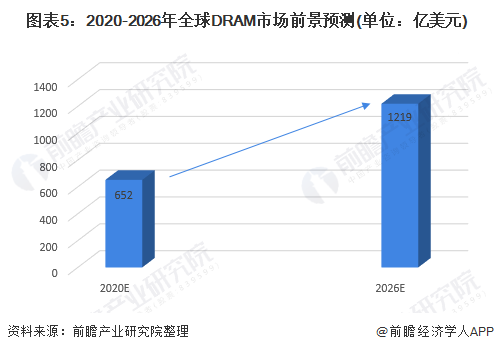

2020年预计DRAM销售额同比回升,2026年市场规模在千亿美元之上

根据IC Insights最新预计,2020年全球DRAM预计实现销售额652.15亿美元;2016-2020年市场年均复合增长率为12.4%。据此,前瞻预计到2026年全球DRAM市场规模有望达到1219亿美元左右。

更多数据来请参考前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡雨晴(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务