十张图了解2020年中国智能音箱行业市场规模与发展前景分析 行业发展潜力巨大

智能音箱功能丰富 赛道布局者众多

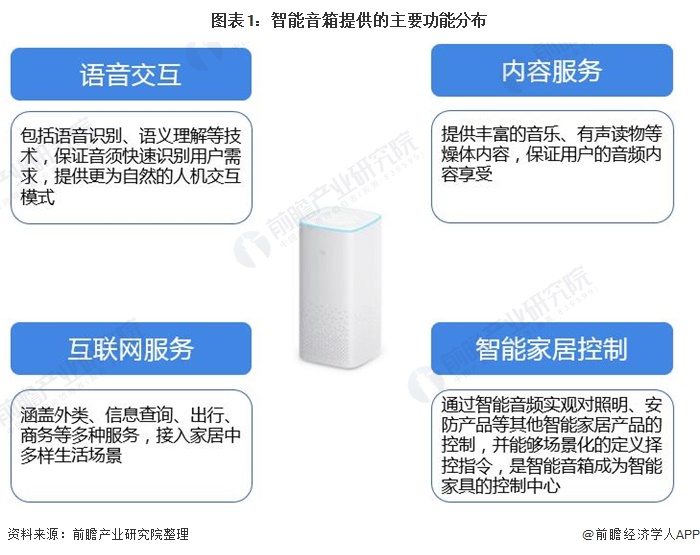

根据中国电子技术标准化研究院、中国电子音响行业协会提出并起草的《智能音箱综合能力测试规范》,智能音箱(smart speaker)是指具有语音交互功能、能够访问网络内容、享受网络服务的音箱设备。

智能音箱相比于蓝牙音箱在安全性、传输距离、延迟时间等性能上更优。智能音箱主要功能为语音交互、内容服务、互联网服务和智能家居控制等。

2015年京东联合科大讯飞推出叮咚智能音箱,是我国智能音箱产业的先行者,而到了2017年,中国的智能音箱市场彻底进入“百箱大战”阶段。阿里巴巴、百度、联想、小米、出门问问和喜马拉雅等公司都相继发布了智能音箱。

国内科技巨头BAT、小米、华为,大型电器厂商联想、苏宁,传统音箱企业DOSS、漫步者,语音技术企业科大讯飞、思必驰,硬件技术创业公司出门问问、若琪等都陆续通过自研或合作的方式入局智能音箱领域。至此,智能音箱这条赛道上的选手涵盖了互联网巨头、知名硬件企业、电商平台、传统家电厂商以及大量人工智能创业公司。

出货量呈爆发式增长 受疫情影响略有下滑

随着人工智能席卷各行各业和语音交互技术的快速普及,据全球著名市场研究机构IDC《中国智能音箱设备市场月度销量跟踪报告》数据显示,中国智能音箱市场在2019年经历了爆发式发展,2019年智能音箱市场出货量达到4589万台,同比增长109.7%。

受新冠病毒大流行影响,2020年1到4月,中国智能音箱出货量为1056万台,较2019年同期相比有所下滑,同比下降14.7%。随着疫情逐步得到控制,线下渠道逐渐出现好转,尤其是运营商渠道依托完整的销售服务体系恢复速度较快,出货量将恢复增长趋势。

在线教育刚需下屏幕音箱市场份额进一步上升

屏幕音箱是推动近两年智能音箱市场发展的重要动力之一。屏幕音箱完成了从语音延展到视觉,从单模态迈向多模态交互的跃进。特别是当产品叠加了视频、娱乐、学习、通话等功能后,使得屏幕音箱的产品边界不断拓展,加速了用户养成使用语音交互的习惯。

目前,智能音箱的市场主要以简单的语音交互和播放音频为主,而疫情期间在线教育的刚需为智能音箱开辟了新的市场。疫情期间,小孩在家上课常态化,使得屏幕音箱使用场景的粘性大幅增加,弥补了市场上早教、补习等需求缺口,为屏幕音箱的发展带来了极大的空间。

据奥维云网(AVC)线上监测数据显示,2019年屏幕音箱成为主流,市场份额达到了14.2%,到2020年上半年,屏幕音箱的份额进一步提高,屏幕音箱份额达到19.8%,其中2020年1月、2月以及6月份额均突破20%大关。

线上线下普及率较低 上升空间较大

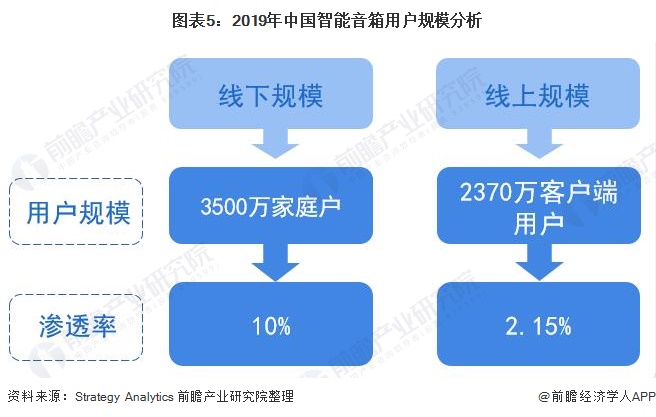

智能音箱已经在各线城市基本得到普及。据Strategy Analytics的发布的《中国2019智能音箱用户调查》显示,目前中国有大约3500万个家庭拥有智能音箱,市场渗透率约为10%,并且有超过一半的智能音箱用户拥有两台或以上的智能音箱。

智能音箱强大的引流能力能给企业带来巨大的商业价值,特别是以流量为王的互联网行业。2019年智能音箱移动客户端用户规模已经达到2370万人,同比增长8倍以上;但同时,智能音箱移动客户端在行业的渗透率仅为2.15%,还有很大的上升空间。

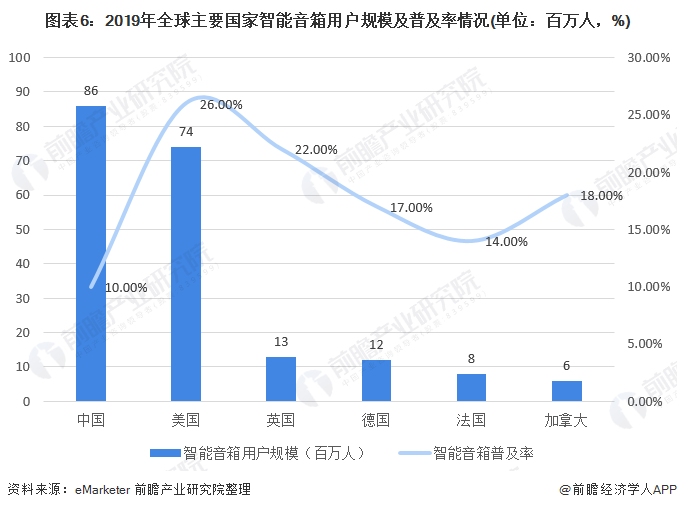

与全球主要发达国家相比,我国智能音箱渗透率处于较低水平,主要与我国用户习惯尚未培育成熟与和智能音箱使用场景黏性不够强有关。

2019年,美国智能音箱普及率最高,达到26%。中国智能音箱用户规模全球排名第一,近0.86亿人,但智能音箱普及率只有10%,远低于美国。其次为英国,智能音箱用户规模和智能音箱普及率分别为0.13亿人、22%,位居全球第三。德国和加拿大等国家智能音箱普及率也多在15%以上。

销量逐步回归理性 疫情影响下增速有所下滑

据奥维云网(AVC)全渠道推总数据显示,2019年中国智能音箱市场销量为3682.2万台,同比增长126.6%,销售额为69.1亿元,同比增长89.3%。其认为智能音箱保持高增长的原因在于巨头持续的高额补贴,价格战带来的低价以及通过娱乐节目提高的品牌认知度都强烈地刺激了消费者的购买欲。

在疫情未爆发时,奥维云网(AVC)曾预测,随着价格补贴力度的减小,2020年智能音箱行业将回归理性,维持30%左右的高增长幅度。疫情的发生对智能音箱的整体销量产生一定影响,增速比预计有所下滑,2020年H1中国智能音箱市场销量为1908.6万台,同比增长22.7%;销额为35.6亿元,同比增长18.3%。

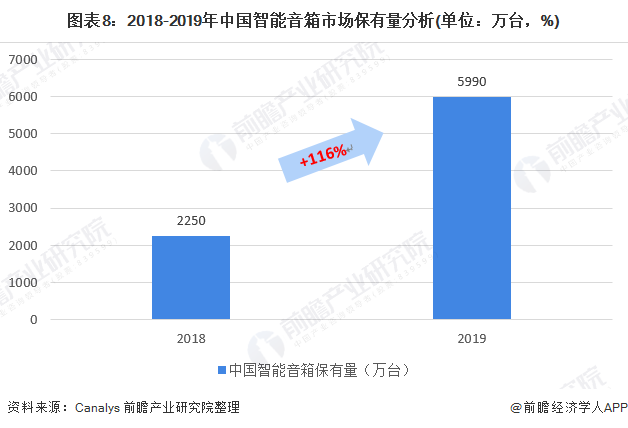

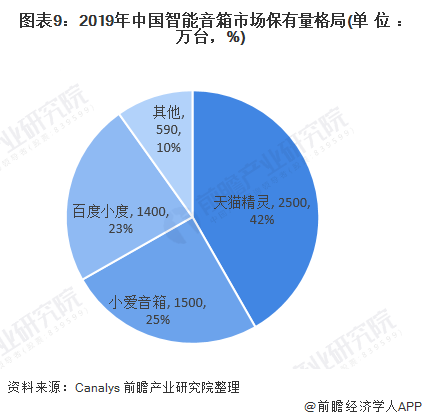

保有量达到约6000万台 天猫精灵占有率最高

根据Canalys发布的数据,到2019年12月底,中国智能音箱安装数量超过5990万台,与截至2018年底的2250万台相比增长166%。

其中,阿里巴巴天猫精灵用户量达2500万左右,比2018年的大约1000万增长了一倍多,市场占有率高达39%。另外,小米的小爱音箱紧随其后,由2018年500万台增长至1500万台,市场占有率为25%。与此同时,运行百度DuerOS的设备由2018年的300万台,增长至2019年的1400万台,市场占有率略低于小米,达24%。

技术成熟和应用需求潜力巨大 行业空间广阔

从市场需求潜力来看,目前我国智能音箱行业处于快速发展期,互联网巨头的接连进入与竞争格局的初步确立带动了行业步入快速启动期,我国在线音乐市场用户规模的不断扩大与智能家居应用需求的广阔前景也给智能音箱行业带来了下游应用需求。此外,智能音箱有望成为普通用户家庭应用场景中的控制中枢,随着国内厂商生态搭建的完善、新技术的更新运用,智能音箱的需求量将有效提升。

从技术成熟潜力来看,未来,随着智能音箱相关的远场拾音、语音识别、语音合成、语义理解、人工智能等一系列技术不断成熟,其存在的安全隐私问题、技术不成熟导致的消费者体验欠佳和用户习惯未养成等痛点问题有望得到进一步解决,消费者使用体验持续提升,智能音箱将迎来更为广阔的市场空间。

疫情短期影响难以避免,积极对冲后,行业前景依旧乐观。近两年我国智能音箱行业出货量增速在100%-200%之间,呈爆发式增长态势,疫情加速市场份额的集中和竞争格局的确立,奥维云网(AVC)预测,2020年中国智能音箱销量将达4260万台,同比增长15.7%。随着智能音箱市场渗透率的提高和行业逐步步入成熟期,前瞻预计智能音箱行业增速将逐步放缓,2026年中国智能音箱行业出货量有望达到1.38亿台,2021-2026年5年复合增长率为20%。

更多数据请参考前瞻产业研究院《中国智能音箱行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务