2020年全球与中国游戏行业市场现状分析 策略、射击和角色扮演类受海外用户追捧

根据2020年12月发布的《中国游戏产业报告》,2020年我国游戏市场规模和用户规模保持稳定上升,其中ARPU值仍为当前行业规模扩张的主要因素。2020年中国自研游戏海外市场收入同比上升33.2%,继续保持高速增长态势。在海外市场中,策略类、射击类和角色扮演类游戏受海外用户追捧,这三类游戏收入占比超过65%。目前美国、日本和韩国为我国游戏出海的主要市场。

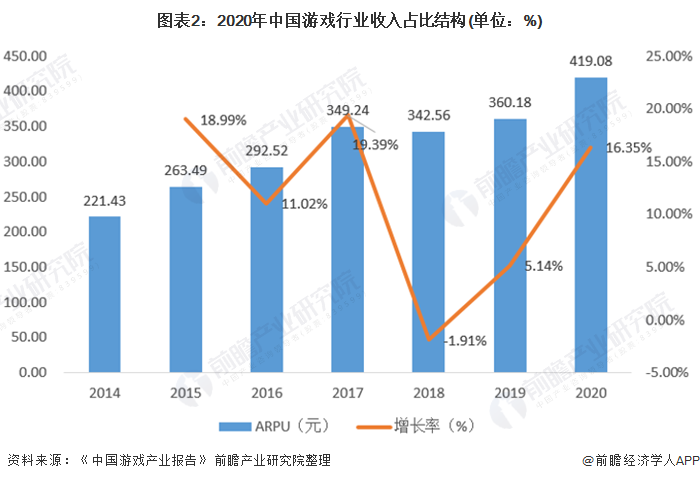

ARPU值为拉动游戏行业规模的主要因素

根据2020年12月18日发布的《中国游戏产业报告》,2020年中国游戏市场实际销售收入持续上升, 2020年游戏市场销售收入达到2786.87亿元,同比上升20.71%;用户规模为6.65亿人,同比上升3.7%。

从ARPU值来看,2020年,中国游戏行业ARPU值为419.08元,同比上升16.35%。一方面,疫情期间游戏时长的增加直接带动了 ARPU 值的提升;另一方面玩家长期游戏习惯的养成和游戏精品化程度的提高,进一步推动了玩家付费意愿的提升。可以看出,当前ARPU值仍然是游戏行业规模扩张的主要因素。

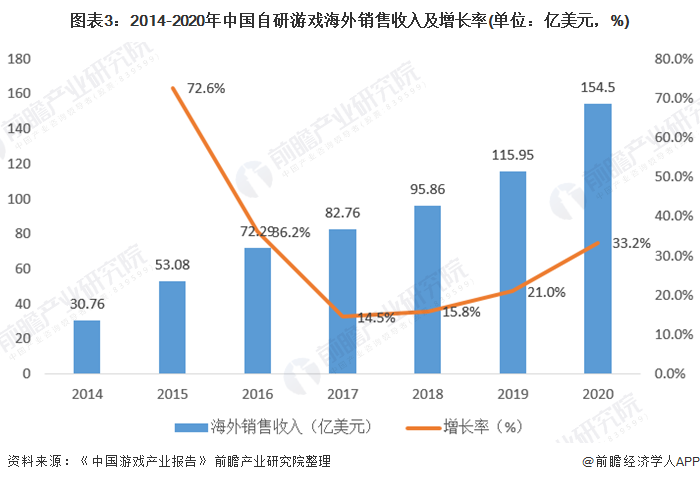

海外市场销售收入高速增长

据报告数据,2020年中国自研游戏在国内外销售收入分别为2401.9亿元和154.5亿美元,其中国内同比上升26.7%,海外同比上升33.2%。中国自研游戏海外收入继续保持高速增长态势。

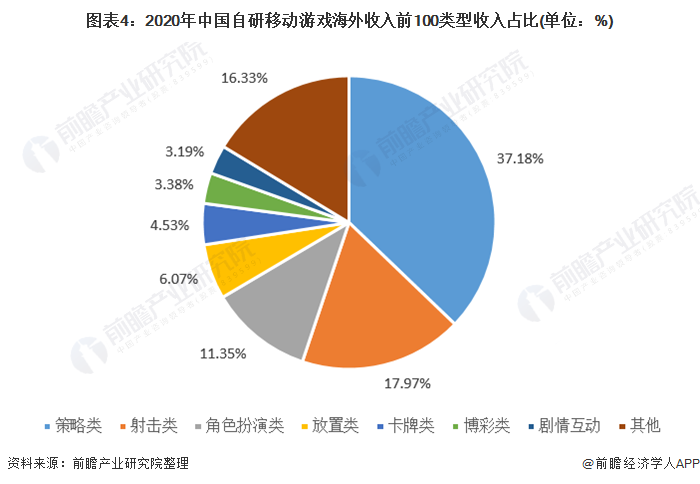

策略类、射击类和角色扮演类受海外用户追捧

2020年,中国自主研发移动游戏海外地区收入分布中,策略类游戏收入占比为37.18%,射击类游戏收入占比为17.97%,角色扮演类游戏的收入占比为11.35%。三类游戏合计占比达到66.5%。

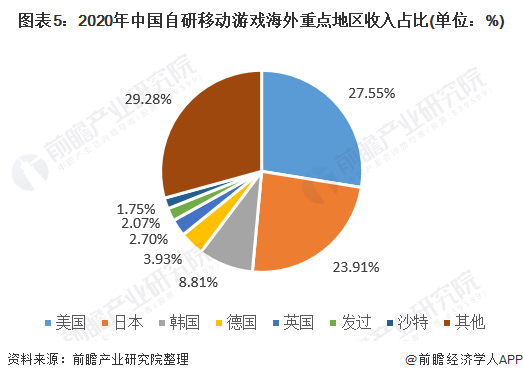

美、日、韩为中国自研游戏海外主要市场

2020 年,中国自主研发移动游戏海外地区收入分布中,来自美国市场的收入占比为 27.55%,蝉联第一。来自日本、韩国的收入占比分别为23.91%和8.81%。三个地区合计贡献了中国自主研发移动游戏出海收入的60.27%。

以上数据来源于前瞻产业研究院《中国网络游戏行业商业模式创新与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务