2020年中国汽车销售行业市场现状与发展前景分析 商用车销售实现20.5%增长【组图】

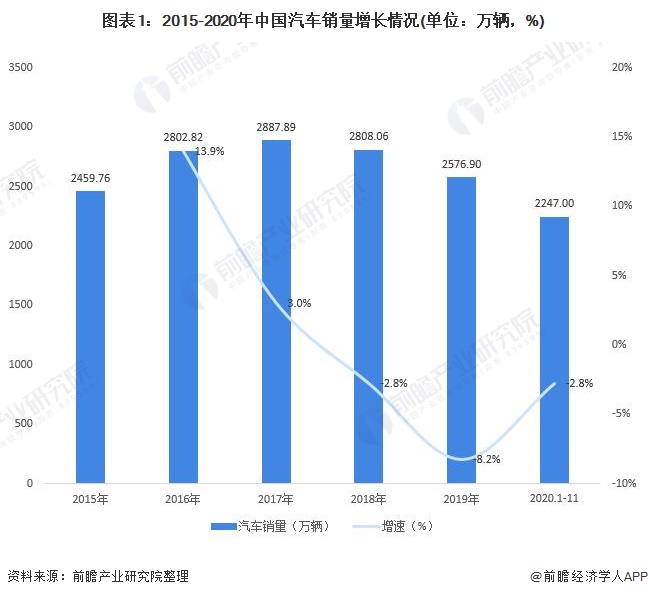

汽车行业都被誉为“制造业之王”,对国家整体实体经济发展具有重要影响。我国汽车销售呈波动发展,2020年1-11月,全国汽车销售2247万辆,同比下降2.8%;汽车可分为乘用车与商用车两大主要类别,乘用车占据主要比重,但是商用车增长幅度较大,销售实现20.5%增长。2019年全国新能源汽车销售受政策补贴退坡造成的“阵痛期”影响,销量下降4%至120.6万辆。随着宏观经济和消费市场回暖,2020年1-11月,新能源汽车销售由负转正。

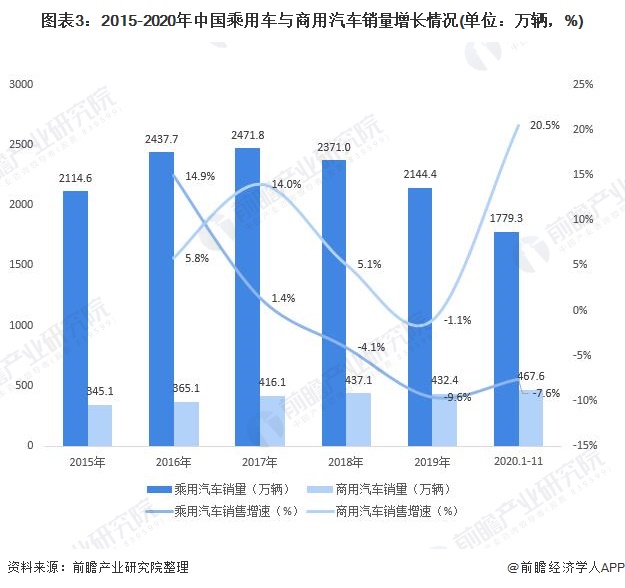

商用车销售实现20.5%增长

汽车行业都被誉为“制造业之王”,对国家整体实体经济发展具有重要影响。我国汽车销售呈波动发展,2019年全国汽车销售2576.9万辆,同比下降8.2%。2020年1-11月,全国汽车销售2247万辆,同比下降2.8%,累计销量降幅已收窄至3%以内,下降速度趋缓。主要受疫情期间政府出台扩大内需战略以及各项促进消费政策等影响。中汽协表示,2020年汽车总销量预计达到2530万辆,同比下降2%。

全国汽车销售结构中,汽车可分为乘用车与商用车两大主要类别,乘用车又可分为新能源乘用车与传统乘用车;商用车可分为卡车与客车,客车可分为传统客车与新能源客车。其中,乘用车销量占据主要比重,但是占比呈逐渐下降趋势,占比由2015年的86%下降至2020年1-11月的79.2%,商用车销售占比由2015年的14%增加至2020年1-11月的20.8%。

2020年1-11月,商用车销售完成467.6万辆,同比增长20.5%,不同于商用车销售点额大幅度增长,乘用车销售实现7.6%的下降,销量达1779.3万辆,虽然实现下降但下降速度趋缓。商用车增速较快主要受基建投资回升、新能源物流车快速发展,扩大内需战略以及各项促进消费政策持续发力影响。未来随着我国宏观经济持续增长,商用车销售前景利好。

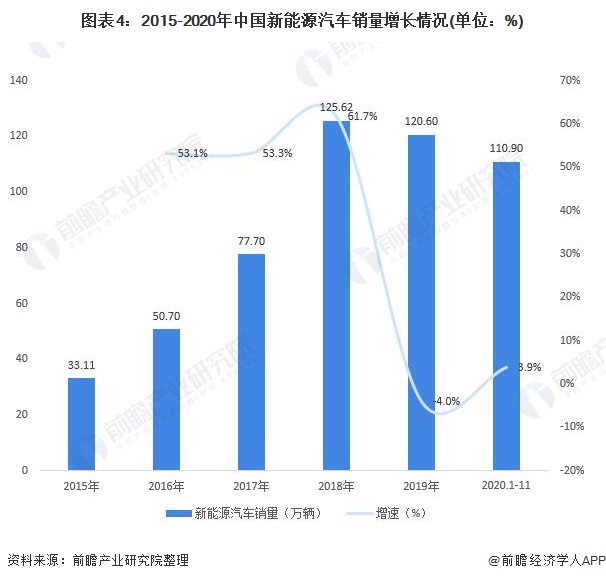

新能源汽车销售由负转正

2019年全国新能源汽车销售受政策补贴退坡造成的“阵痛期”影响,销量下降4%至120.6万辆。随着宏观经济和消费市场回暖,以及叠加《节能与新能源汽车产业发展规划(2012-2020年)》,新能源下乡等利好因素,2020年1-11月,新能源汽车销量达110.90万辆,同比增长3.9%。2021年有望恢复高增长。

中国新能源汽车销售结构中,纯电动汽车占据绝大比重。2020年1-11月纯电动汽车销售完成89.4万辆,同比增长4.4%,占比80.6%;插电式混合动力汽车销售完成21.4万辆,同比增长1.8%,占比19.3%;燃料电池汽车销售完成948辆,同比增长29.1%。

从行业发展态势看,随着国内经济大环境的持续向好,以及促进消费政策的带动,市场需求将继续恢复,汽车销售向好发展。但是当前疫情尚未完全遏制,国际环境复杂严峻,进一步迟缓世界经贸复苏进程,间接影响我国经济增长,从而影响汽车消费。

更多数据请参考前瞻产业研究院发布的《中国新能源汽车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘芬(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务