2020年中国教育安防行业市场现状与发展前景分析 义务教育安防市场需求可观

教育安防也可称为校园安防,产品和解决方案主要围绕校园安全进行。随着校园安全事件频发,国家不断颁布政策推动教育安防行业发展,企业和相关机构不断研发针对校园安防的技术,政策、技术环境利好教育安防行业发展。国内安防行业实现快速成长,教育安防作为安防行业中的细分应用领域,整体市场规模不断增长。学前教育、义务教育阶段学校和民办教育学校占据了我国校园安防需求的主要部分,由于我国推行九年义务教育,所有中小学和城市幼儿园视频监控系统达标率100%的政策指示使得义务教育的安防市场需求可观。

教育安防也可称为校园安防,产品和解决方案主要围绕校园安全进行,是利用视频监控系统、防盗报警、门禁系统、巡更系统、紧急求助、呼叫系统、对讲系统、一卡通等各种硬件和软件设施与产品保障校园安全。2020年新冠疫情的爆发使得校园安防出现新的形式,校园防疫产品也得到进一步发展,包括AI红外测温闸机、红外热成像仪等科技防疫产品。

政策、技术环境利好

随着校园安全事件频发,教育安防行业的政策立法工作薄弱的状况亟待改善。

国家积极促进行业立法,推动教育安防行业逐步走向制度化、规范化。2020年6月,教育部、公安部联合召开的全国学校安全工作视频会指出,2020年底前,要实现所有中小学和城市幼儿园专职保安员配备率、封闭化管理达标率、一键式报警和视频监控系统达标率“三个100%”。在政策规范下,教育安防行业不断得到重视,校园安全不断得到保障。

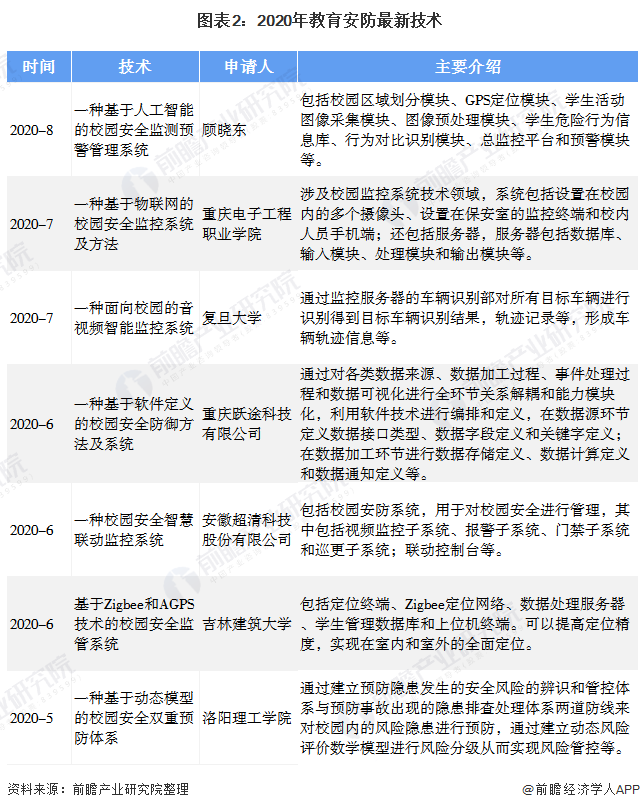

技术方面,我国企业和机构不断研发关于校园安防的技术,2020年教育安防最新技术包括一种基于人工智能的校园安全监测预警管理系统、一种基于物联网的校园安全监控系统及方法、一种面向校园的音视频智能监控系统等等,我国教育安防技术不断突破发展。

义务教育安防市场需求可观

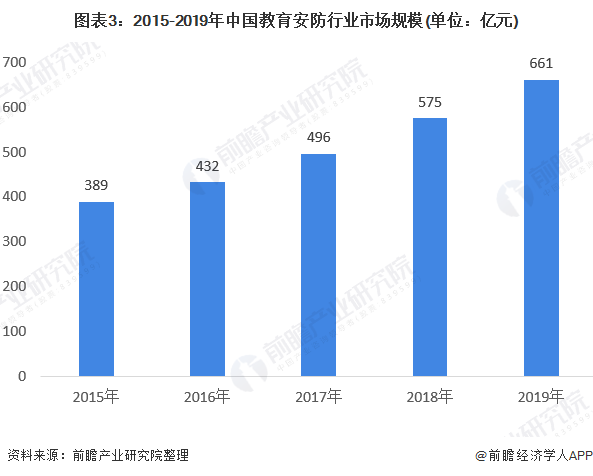

在经济快速发展、国内安防需求不断增长的背景下,国内安防行业实现快速成长。据中安网数据,2019年我国安防行业总产值达到8260亿元,国内安防市场增速显著高于全球平均水平。教育安防作为安防行业中的细分应用领域,我国教育安防渗透率约为8%,前瞻测算2019年我国教育安防市场规模为661亿元。

通常来说,校园的安防系统主要由两个区域组成:教学办公区域和学生学习生活区域。目前,各地高校的开放度较高,人员复杂,流动性也大,增加了校园安防工作的难度。大部分中小学校虽然实行封闭式管理,但中小学生自控力相对较差,自我保护能力也较弱,他们在上学和放学的路上容易出事,因而中小学校的安防辐射区域则更大。

根据各阶段学校(幼儿园、中小学、大学)以及每所学校经济条件、规模等情况的不同,安防项目资金的投入不尽相同。一般来说,幼儿园安防项目所需投入金额范围平均单价为20万,中小学是40万,高中阶段约50万,普通高校250万,部分高校甚至上千万。我国校园安防产品平均需求规模约为2377亿元。

按平均需求规模,2019年教育安防产品需求结构中,义务教育、民办教育、学前教育学校教育安防需求量较大,平均需求规模分别为850亿元、766亿元和562亿元占比分别达到35.76%、32.23%和23.64%。

学前教育、义务教育阶段学校和民办教育学校占据了我国校园安防需求的主要部分,由于我国推行九年义务教育,义务教育的安防市场需求可观。

更多数据请参考前瞻产业研究院发布的《中国教育安防行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务