2020年中国环氧氯丙烷行业市场现状与竞争格局分析 龙头竞争格局初步形成

受近年环氧氯丙烷毛利水平的提升影响,国内大多环氧氯丙烷工厂有新建或扩能计划,但下游环氧树脂新产能较少,甚至部分工厂准备关停或未来几年有搬迁计划,环氧氯丙烷供需面面临较大压力,行业洗牌仍在进行。

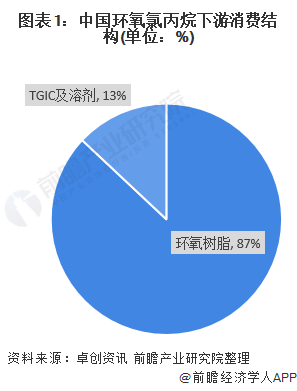

环氧氯丙烷主要应用于环氧树脂

我国环氧氯丙烷下游市场消费应用种类较多,包括环氧树脂、TGIC、阳离子醚化剂、医药中间体、氯醚橡胶等,其中环氧树脂是最主要下游,占整体消费比重达87%。

从短期看,自2018年11月开始,几家ECH龙头企业停车至今,再加上部分装置近期停车检修,国内ECH目前近半产能未投入运行。在环保高压的大环境下,主力工厂的停车装置难以短期内恢复供应,ECH供不应求的问题短时间内难以解决,行情暂时维持高位或继续上涨。

从长远看,由于国内市场消费集中度较高,导致下游环氧树脂行业的发展将直接决定ECH行业的未来走向。但是下游环氧树脂行业产能逐渐过剩,预计未来环氧树脂的发展趋于缓和,环氧氯丙烷未来的需求增长也将趋缓。

环氧氯丙烷存在供需缺口

环氧氯丙烷(ECH),又称表氯醇或3-氯-1,2-环氧丙烷,是一种无色液体,不溶于水,有中等毒性,是一种重要的有机化工原料和石油化工的重要中间体。目前,中国已经超过美国成为世界上最大的环氧氯丙烷生产国。

目前全球环氧氯丙烷的产能在300万吨/年,主要集中在中国、美国、德国、俄罗斯和日本等国家,具体分布如下图所示。

根据隆众石化数据,2019年我国环氧氯丙烷产量为62.47万吨,表观消费量为74.38万吨,我国国内的环氧氯丙烷存在供需缺口,需要通过进口来弥补缺口。

龙头竞争格局正在形成

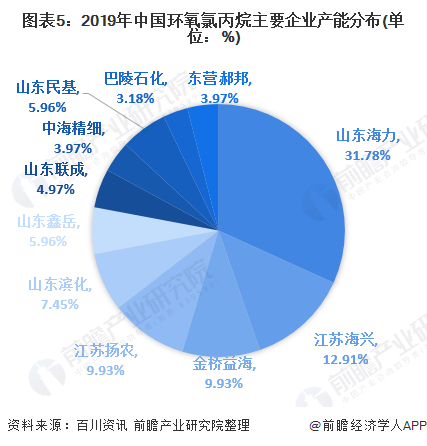

环氧氯丙烷产能主要分布在山东和江苏二省,其中山东海力、江苏海兴、金桥益海三家企业产能合计55万吨,占全国总产能比例为58%。目前山东海力32万吨环氧氯丙烷装置处于停产整治状态,重启时间尚不确定。江苏海兴13万吨装置停车状态,金桥益海半负荷开工状态,321爆炸事故后,江苏化工园区整治持续高压,开工率较难提升。

以上数据来源于前瞻产业研究院《中国环氧树脂行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务