预见2021:《2021年中国汽车租赁产业全景图谱》(附市场规模、竞争格局、发展趋势)

共享经济从爆发到退潮,汽车租赁市场从蓝海变为红海,资本市场对汽车租赁市场投资更为谨慎。2017-2019年,中国汽车租赁市场增速逐渐放缓,2019年,汽车租赁(包括经营租赁及融资租赁)市场规模为2258亿元,同比下降1.2%。其中,汽车经营租赁市场规模为718亿元,融资租赁市场规模为1540亿元。

汽车租赁产业简介

汽车租赁是指经营者按照约定,将汽车交付承租者使用,并提供相关配套服务以满足其出行需求,收取一定费用的经营活动。汽车租赁服务具有服务性、功能性、契约性、有偿性四项基本特性。

根据租赁性质不同,汽车租赁服务分为融资性汽车租赁和经营性汽车租赁。融资性租赁是指出租方融通资金为承租方提供所需的汽车,具有融资、融物双重职能的租赁交易;经营租赁是指租赁公司将车辆租赁给承租人临时使用。

目前、主流融租租赁模式为直接租赁和售后回租;经营租赁的租赁模式为分时租赁(依据租赁时长进行收费的模式),以及长短租模式。

政策推动汽车租赁市场规范化发展

近年来汽车租赁政策出台明显放缓。2019年3月19日,交通运输部发布新规,就网约车、汽车分时租赁和共享单车等交通新业态资金和押金管理办法向社会征求意见。新规明确运营企业原则上不收取用户押金。新规设置了收取押金的上限,如汽车分时租赁的单份押金金额不得超过运营企业投入运营车辆平均单车成本价格的2%。2020年8月发布关于《小微型客车租赁经营服务管理办法(征求意见稿)》的起草说明,旨在通过建立行业基本管理制度,对企业经营服务提出具体要求,建设全国统一、开放的市场体系,提升行业服务水平。

行业市场规模增速放缓

2018-2019年,中国汽车租赁市场由蓝海转为红海,共享经济泡沫被挤破,行业烧钱补贴模式难以为继,汽车租赁企业大批倒下。2018年,经营范围涵盖汽车租赁的注册企业注销数量就接近5万家。2018年期间,多家共享汽车陷入经营困难或倒闭,行业洗牌加速。

汽车融资租赁市场,在国家金融政策强监管下,整体市场规模增速逐渐放缓。一方面,监管层强化银行表外业务监管,加速网络小贷企业出清,汽车融资租赁企业融资渠道被限制,另一方面,随着利率市场化持续推进,融资租赁利率天花板显现,平台贷款业务逐渐规范化。

2017-2019年,中国汽车租赁市场增速逐渐放缓,2019年,汽车租赁(包括经营租赁及融资租赁)市场规模为2258亿元,同比下降1.2%。其中,汽车经营租赁市场规模为718亿元,融资租赁市场规模为1540亿元。

2020年,受疫情影响,人们出行减少,汽车经营租赁企业经营更加困难,部分企业断臂求生,未来行业将加速整合。

汽车经营租赁市场:新能源汽车出行为主要发展方向

2016年以来,环保监管形势空前严峻,绿色出行成为当代主旋律。各地出台一系列政策,鼓励汽车租赁公司采用新能源汽车开展汽车租赁业务,促进了中国新能源汽车市场发展。

2017年7月3日,深圳市交委发布了《深圳市汽车租赁管理规定》和《关于规范分时租赁行业管理的若干意见》两个文件,分别提出了"鼓励汽车租赁经营者使用新能源汽车开展租赁服务","引导和鼓励分时租赁经营者使用纯电动车辆"。

2019年4月,河北省政府发布《2019年河北省新能源汽车发展和推广应用工作要点》,提倡绿色低碳出行,鼓励使用新能源汽车开展分时租赁。

随着中国新能源汽车基础建设(充电桩、车联网等)加快,新能源汽车出行将更加方便快捷,汽车分时租赁采用新能源汽车将是主要方向。

汽车融资租赁市场:行业业务规范化,步入稳定发展期

汽车融资租赁的本质是分期消费贷款,贷款业务的合规性是近年来,监管层的重点关注领域。

2020年5月,中国银保监会印发了《关于印发融资租赁公司监督管理暂行办法的通知》,进一步强化对融资租赁公司的监督管理,规范经营行为。

2020年8月,最高人民法院发布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,规定以一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限,取代原《规定》中“以24%和36%为基准的两线三区”的规定,大幅度降低民间借贷利率的司法保护上限。

2020年10月,中国银保监会发布了《关于促进消费金融公司和汽车金融公司增强可持续发展能力、提升金融服务质效的通知》,从降低拔备率、拓宽融资方式、增加资本补充方式三个方面支持汽车金融公司业务发展。

从政策导向来看,未来汽车融资租赁市场主要向两个方向发展:一是业务规范化,更加聚焦主业;二是降低贷款利率,摒弃高利率覆盖高风险业务模式。

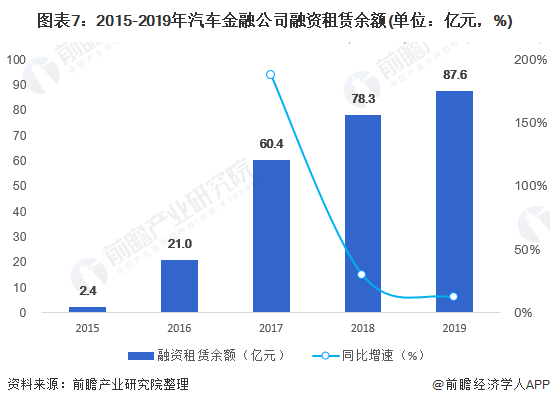

2015-2019年,汽车融资租赁市场由高速增长进入中低速增长。2019年,中国25家汽车金融公司融资租赁余额为87.6亿元,同比增长11.9%。

资本市场投资更加谨慎

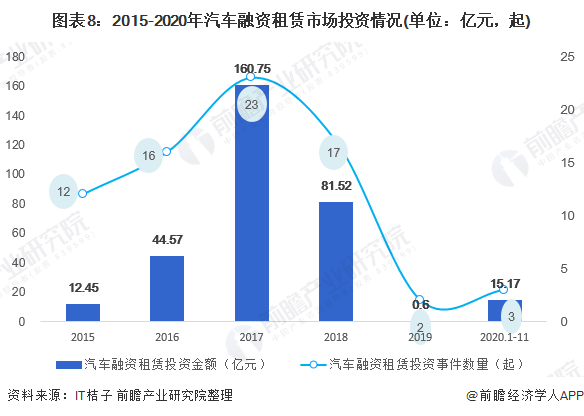

随着汽车租赁市场加速洗牌,资本市场投资更加谨慎、理性化。根据IT桔子数据,2017-2019年,中国汽车融资租赁市场投资规模及事件数字持续下降。2019年,汽车融资租赁领域融资事件数量仅为2起,融资金额不到1亿元。

企业竞争分化,行业整合为未来发展趋势

相对比2018年,2020年,汽车租赁市场进一步分化,部分共享汽车租赁企业已经不见身影,租租车则通过布局海外市场,联合一嗨、首汽、瑞卡、大方、凹凸、至尊、桐叶、明昊等优质租车企业,实现业务规模的快速扩张。汽车租赁市场第一股神州租车,则受疫情冲击影响,车队规模有所下降。

除了以下列举的11个互联网企业租赁企业,全国还有上万家中小型汽车租赁企业,汽车租赁网点数量超过7万个(通过高德地图查询)。

整体来看,汽车经营租赁市场入局企业变少,随着部分头部玩家开始退场,未来行业整合为主要发展趋势。

有证无车人口较多,分时租赁仍具发展潜力

根据公安部的统计数据,截至2019年底,中国汽车保有量为2.62亿辆,持有汽车驾驶证人数为3.98亿人,两者存在1.36亿匹配缺口。这部分有证无车人群将是汽车分时租赁市场的主要潜在用户群体。假设1.36亿人每年租车5次,租车费用每次为200元,则汽车分时租赁潜在市场容量可达到1360亿元。

无人驾驶将颠覆汽车租赁市场

无人驾驶是汽车未来的主要发展趋势,虽然目前技术还有待继续完善,距离落地还尚远,但是无人驾驶的落地实现,将会颠覆现有汽车租赁市场竞争格局,完全改变人们的出行方式。无人驾驶对汽车租赁市场带来的冲击主要变现在以下几个方面:

更多数据请参考前瞻产业研究院《中国汽车租赁行业市场前瞻与投资战略规划分析报告,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务