2020年中国信创行业之存储发展前景分析 蓝光存储和半导体存储国产替代机会待开发

所有存储系统结构,最终都需要将用户数据存放到某一类最底层物理介质中。目前,底层物理存储介质有光、磁、电三种,对应的用于企业级存储市场主要产品类型有蓝光存储、磁带、机械硬盘、固态硬盘。如光存储技术是用激光照射介质,通过激光与介质的相互作用使介质发生物理、化学变化,将信息存储下来的技术。

存储器分光存储、半导体存储和磁存储

存储器的主要功能是存储程序和各种数据,并能在计算机运行过程中高速、自动地完成程序或数据的存取。存储器是具有“记忆”功能的设备,它采用具有两种稳定状态的物理器件来存储信息。这些器件也称为记忆元件。在计算机中采用只有两个数码“0”和“1”的二进制来表示数据。记忆元件的两种稳定状态分别表示为“0”和“1”。日常使用的十进制数必须转换成等值的二进制数才能存入存储器中。计算机中处理的各种字符,例如英文字母、运算符号等,也要转换成二进制代码才能存储和操作。

高速缓冲存储器Cache,存取指令和数据存取速度快,但存储容量小;主存储器(内存储器),存放计算机运行期间的大量程序和数据存取速度较快,存储容量不大;辅助存储器(外存储器),存放系统程序和大型数据文件及数据库存储容量大,单位成本低。

存储器作为计算机的关键部件之一,既可以在程序的运行过程中暂时存储运算数据,也可以完成对数据的长时间记录。最早的存储设备基于磁性介质,自20 世纪50年代直至70年代初,磁芯存储一直是计算机主存的标准方式,所有大型和中型计算机也采用了这一系统。

存储器依照特点不同可分为众多类别。存储器种类众多,具有不同的分类方法,按存储形式不同,存储器可分为三大类:光学存储,根据激光等特性进行存储,常见的有DVD/VCD等;磁性存储,常见的有磁盘、软盘等;半导体存储器,采用电能存储,是目前应用最多的存储器。依照断电后是否还能保留数据,可分为“易失性(VM)”与“非易失性(NVM)”存储两大类。按是否可以直接被CPU读取,可分为内存(主存,如RAM)和外存(如ROM,硬盘等)。

光存储里蓝光存储国产化率不足10%

在光存储行业,传统光存储消费级市场容量缩减,主要原因是其作为数据传输媒介功能的消亡,而作为数据存储介质的功能,以蓝光数据存储系统技术为基础的光存储产品在海量数据冷热分层存储时代才刚刚起步。

我国在光存储领域起步发展较晚,在CD、DVD、BD技术时代的基础技术专利方面缺乏话语权(类似于通信技术的1G、2G和3G技术时代),蓝光存储的国际标准规格由海外厂商主导制定推广,相对应的大部分规格技术专利被海外 商把持,包括飞利浦、索尼、松下等。针对国际标准规格背后的规格技术专利,海外厂商采取开放式授权方式,同时为提高效率,飞利浦、松下、日立、索尼、戴尔、惠普等拥有蓝光核心技术的海外企业组建 One-Blue,LLC.蓝光专利池,以公司形式运作对外进行蓝光一站式许可。该些规格技术专利从CD、DVD一直延续至蓝光存储(例如尺寸大小等),生产过程中涉及该专利池,需要与One-Blue, LLC.签署注册协议并向该专利池支付专利授权相关费用。除了底层基础技术需要授权外,全球共9家底层编码策略通过国际蓝光联盟认证,其中仅有紫晶存储一家中国企业,由此可见我国蓝光存储的国产化率不足10%。

半导体存储里的DRAM和NAND Flash是“卡脖子”技术

著名咨询公司IC Insights按市场,单位出货量,对35个主要IC产品细分市场(例如DRAM,16位MCU,电源管理模拟设备等)发布了最新2017-2024年预测。在存储细分领域里,DRAM和NAND Flash占比高达98%,市场的高度集中化、垄断化成为市场常态,三星、SK海力士、铠侠、镁光和英特尔等霸占了大部分的市场份额。

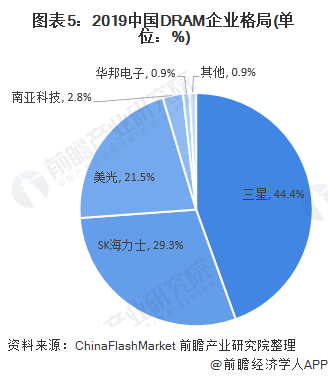

根据ChinaFlashMarket数据,受价格下跌影响,三星在2019年四季度DRAM营收环比下滑3%至68.8亿美元,但其市场份额仍位列第一;SK海力士在2019年四季度DRAM营收为45.4亿美元,市场份额达29.3%,排名第二;美光2019年四季度市场份额为21.5%,排名第三;南亚与华邦分别位列第四和第五,市场份额分别为2.8%和0.9%。

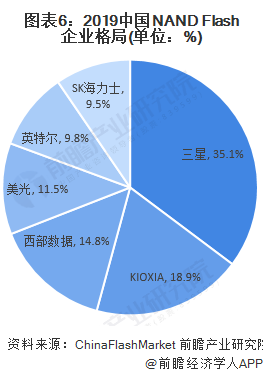

根据ChinaFlashMarket数据,在2019年四季度三星营收为43.5亿美元,市场份额达到35.1%,较上季度增加1.6个百分点,排名第一;KIOXIA市占份额达到18.9%,排名第二;NAND Bit出货量环比大涨24%,使得西部数据在四季度营收环比增长12.6%达18.4亿美元,排名第三;美光、英特尔、SK海力士分列第四、第五、第六位。由此可见在NAND Flash市场,中国企业暂无一席之地。

磁存储三分天下

TrendFocus 磁存储领域现在主要以机械硬盘为主,根据TrendFocus数据,2019年全球机械硬盘竞争格局中希捷占比40%,西部数据占比35.5%,东芝占比24%。

仅有蓝光存储和半导体存储有国产替代空间

在光存储行业,CD/DVD设备制造已经基本实现国产化,但作为刚刚起步的蓝光存储(BD存储),根据行业内企业龙头紫晶存储和易华录的2019年年报数据,结合全球共9家底层编码策略通过国际蓝光联盟认证(其中仅有紫晶存储一家中国企业),初步估算2019年我国BD存储的市场规模约在100亿左右。

在半导体存储行业,根据中国半导体行业协会的数据,2019年我国集成电路行业行业销售额为7562.3亿元,其中存储芯片占比约30%,由此我国半导体存储市场规模约为2269亿元。

在磁存储领域,全球的磁存储以机械硬盘为主,磁带存储的方式基本退出市场,机械硬盘市场集中率极高,CR3占据99.5%以上,导致我国整个磁存储行业市场规模较小。同时考虑到机械硬盘(HDD)正在被固态硬盘SDD所取代,由此可推断出未来HDD的国产化发展必要性不强。

半导体存储替代空间最大

在未来受益于云计算与大数据技术的普及,我国数据存储需求增量或持续保持高增长。据中国闪存市场统计,我国在2018年消耗了闪存产能的32%用以满足庞大的数据需求量,但与之形成对比的是我国较为匮乏的国产存储设备。目前世界存储芯片制造多集中于美国、日本与韩国,我国存储器产业初步觉醒,尚处于迅速成长阶段,伴随着国产存储厂商坚持独立自主,我国存储器芯片长期、高度依赖海外的问题或在不久的将来彻底根除。随着国产替代不断加速,国产厂商的崛起有望打开我国目前庞大的企业及存储的存量市场。

根据存储介质的不同可分为光存储、半导体存储和磁存储,考虑三大存储类别中,仅有光存储中的蓝光存储和半导体存储需要进行国产替代,故而信创存储行业主要分析这两类,根据分析可知,2019年我国信创存储市场空间超过2223亿元。

以上数据来源于前瞻产业研究院《中国信创产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务