2020年中国零售行业企业竞争格局分析 王府井VS大商股份

我国经济环境的发展与零售行业高度吻合;在过去几年中,零售行业面临着经济环境发展缓慢、行业改革和中美贸易战之间的碰撞等等一系列问题。而作为行业中的佼佼者,王府井和大商股份又是如何应对这些问题的呢?本文将从数字解答在面对行业的不确定情况下,两家企业的做法和成果。

王府井VS大商股份你追我赶

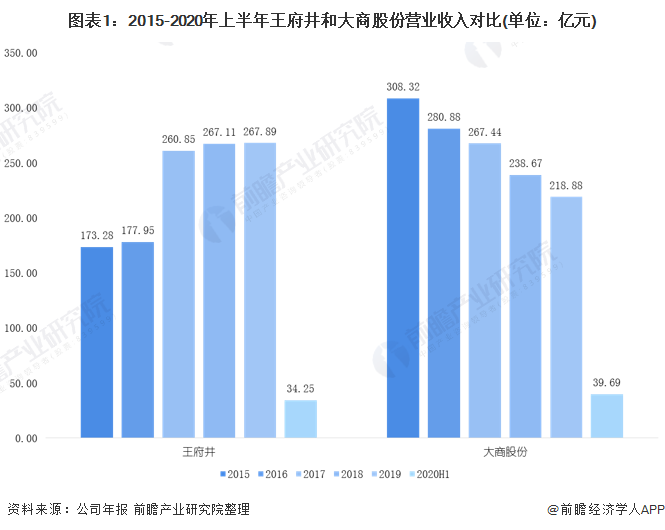

——大商股份营业收入逐年下跌

从营业收入角度来看,王府井和大商股份的趋势大相径庭。大商股份在2015-2017年的营业收入超过了王府井,但在2018年王府井进行了反超,随州一直领先大商股份。

王府井2015-2019年营业收入呈现逐年上升趋势。在2019年,王府井实现267.89亿元的营业收入,同比上升0.29%,与去年基本保持一致。而大商股份的营业收入则是呈现逐年下跌趋势。在2019年实现了218.88亿元的营业收入,同比2018年的238.67亿元同比下跌8.29%,主要是公司面对行业格局的发展变化主动改革,由于各项措施尚待实践检验和不断完善,改革成效短期内难以以业绩的方式予以体现;公司不断追求自我变革,创新发展,也可能对行业发展出现认知及判断偏差,改革措施能否达到预期效果存在一定不确定性;同时公司坚决铡除亏损店铺,短期内可能造成营业收入规模的下降,以及因闭店产生资产处置损失、赔偿等支出,将对业绩产生一定影响;公司将新建新一代商业综合体“城市乐园”,项目建设周期较长、投入资金较大,尚未给公司带来回报,会给公司带来一定的经营管理压力。

在2020年上半年,由于新冠肺炎疫情的影响,给整个零售带了前所未有的冲击。在2020上半年,王府井营业收入为34.25亿元,同比下跌了74.46%;而大商股份为39.69亿元,同比下跌了66.28%。虽然疫情对实体零售行业的冲击只是短期内的,消费市场长期平稳增长的基础仍然存在,但目前国外疫情控制情况不容乐观,我国需要继续防输入防反弹,因此疫情对零售行业的影响短期内仍存在一定不确定性。疫情在客观上促使居民消费方式和习惯发生进一步改变,促进了新的模式创新和结构调整,促进了部分新兴业态的快速发展,也带来新的不确定性和挑战。

——大商股份净利润波动较为平缓

从净利润角度来看,王府井的净利润出现大幅度的波动;在2018年净利润达到近年来峰值12.01亿元,系由于随着供给侧改革逐步深化推进,经济结构将进一步优化,消费支出对经济的贡献率不断提高,消费市场总量不断扩张。与此同时中国城镇化水平不断提高、居民收入的逐步提升、国家各项减费降税和落实福利政策的逐步到位,以及人民对美好生活的向往所蕴藏的巨大消费潜力,都将持续推动消费升级,这些有利因素决定了长期中国消费需求增长、零售市场增长的趋势。在2019年,净利润为9.61亿元,同比下跌19.98%;利润及净利润同比下降主要是主业毛利率下降、财务费用增加及其他不可比因素共同影响所致。

而瑞德设计的净利润则是呈现平缓上升趋势,但在2019年由增转跌,下跌至8.93亿元,同比下跌9.56%;主要原因是主要原因为营业收入下降,而成本费用相对固定,并未相应下降。

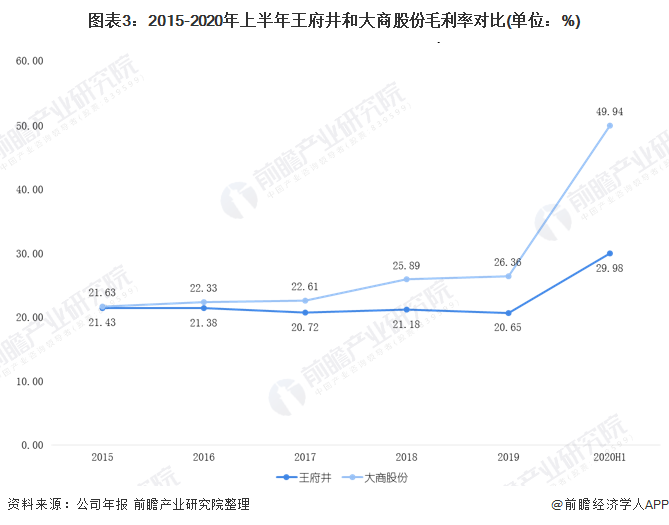

——2020上半年大商股份毛利率远超王府井

从毛利率来看,2015-2019年王府井和大商股份的毛利率都维持在20%-30%之间,获利能力较好。然而在2020年上半年,王府井和大商股份的毛利率都有着不同程度的飙升;王府井的毛利率为29.98%,大商股份更是飙升至49.94%。

——王府井和大商股份资产结构都较为良好

从资产负债率来看,王府井和大商股份都维持在40%-60%,处于适中阶段;说明债权人承担的风险较小,对公司的财务压力有所缓解。

具体来看,大商股份的资产负债率呈现逐年下跌趋势,说明公司开始选择减轻负债对企业带来的影响,并开始使用金融融资等方式。而王府井则呈现波动趋势,2016年为近年来最低谷,为40.01%随后上升至2019年的49.95%。

整体来看,王府井和大商股份资产结构较好,偿债能力良好。

——大商股份业务种类更多样

从业务收入来看,大商股份拥有4大板块的业务,分别是百货、超市、家电和其他业态。其中,在2019年,百货业态实现了123.97亿元的营业收入,占比65.94%;其次是超市业态,实现了40.55亿元的营收,占比21.57%。

而王府井则是拥有三大板块业务,分别是百货、购物中心以及奥特莱斯业务。其中,百货实现了176.25亿元的营业收入,占比69.96%;其次是奥特莱斯,实现了45.06亿元的营收,占比17.88%。

更多数据请参考前瞻产业研究院《中国零售行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

蔡雨晴(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务