2020年中国工业自动化控制行业发展现状及竞争格局分析 日美企业占据主导地位

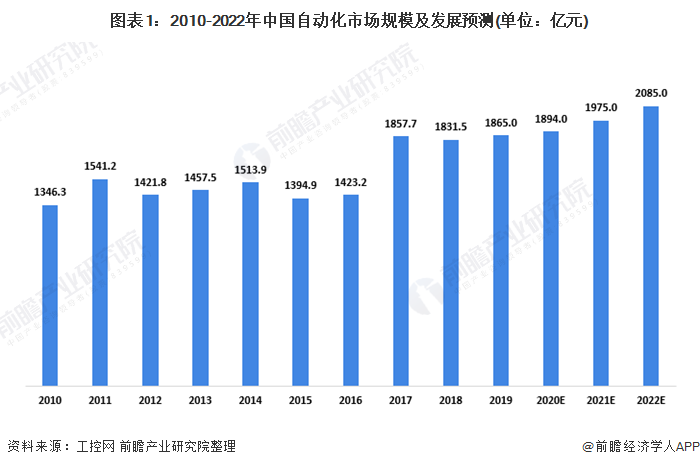

2019年中国自动化市场规模达到1865亿元,较2018年增长1.8%。随着《智能制造发展规划(2016-2020年)》战略目标的逐步实现,作为智能制造装备业重要组成部分的工业自动化控制行业有望迎来良好的发展机遇。

20世纪80年代后行业迅速发展

工业自动化技术是一种运用控制理论、仪器仪表理论、计算机和信息技术,对工业生产过程实现检测、控制、优化、调度、管理和决策,达到增加产量、提高质量、降低消耗、确保安全等目的的综合性技术。工业自动化控制系统作为智能制造装备的重要组成部分,是发展先进制造技术和实现现代工业自动化、数字化、网络化和智能化的关键,是实现产业结构优化升级的重要基础,广泛应用于机床、风电、纺织、起重、包装、电梯、食品、塑料、建筑、电子、暖通、橡胶、采矿、交通运输、印刷、医疗、造纸和电源等行业的生产设备。

2019年中国自动化市场规模达到1865亿元,较2018年增长1.8%;预计到2022年,中国自动化市场规模将达到2085亿元。随着《智能制造发展规划(2016-2020年)》战略目标的逐步实现,作为智能制造装备业重要组成部分的工业自动化控制行业有望迎来良好的发展机遇。

国产人机界面生产商发展势头良好

工控产品中的人机界面(HMI)、可编程逻辑控制器(PLC)、伺服系统、步进系统、变频器、传感器、仪器仪表、数据采集与监视控制系统(SCADA)、分布式控制系统(DCS)、现场总线控制系统(FCS)等是智能制造装备的核心产品。

近年来,我国经济发展迅速,制造业的较多领域成为世界工厂,快速增长的工控产品需求,以及良好的投资收益预期吸引了众多国际知名工业自动化控制产品生产企业在我国投资设立全资或者合资企业。目前,欧美、日本及台湾知名人机界面制造商凭借品牌和整体解决方案等方面的优势,在我国人机界面市场中占据了较大的市场份额。2019年国内人机界面市场规模达到35.1亿元。

我国人机界面自主研发始于2000年以后,通过将近二十年的发展,主要生产企业在产品性能、功能、稳定性等方面均取得较大进步,我国人机界面生产企业整体呈现良好的发展势头,发行人、信捷电气等国产人机界面生产企业在国内人机界面市场已经占据了一定的市场份额。

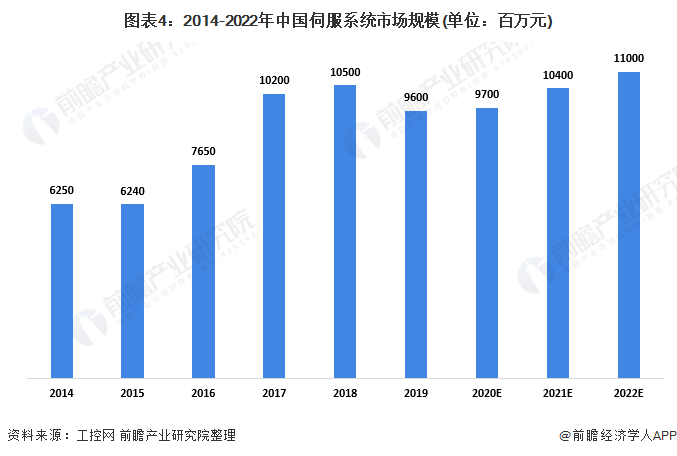

伺服系统是指以位置、速度、转矩为控制量,能够动态跟踪目标变化从而实现自动化控制的系统。20世纪70年代开始,国外伺服系统技术发展迅速,产生了德国西门子、法国施耐德、日本松下、日本三菱电机、日本安川、台湾台达等国际知名企业。其中,日本品牌以良好的性价比和较高的可靠性占据了我国较大的市场份额,在中低端设备市场中具有优势,而欧美品牌凭借较高的产品性能在高端设备中占据优势。2019年我国伺服系统市场规模为96亿元;未来3年伺服系统市场需求将保持3-5%左右增长,2022年市场规模将达到110亿元。

我国伺服系统的自主研发起步较晚,目前该领域主要的自主研发生产企业起步于2000年以后。通过引进、消化吸收国际先进技术等举措,国内企业自主研发的伺服系统开始进入快速发展阶段,国产伺服系统产品质量和技术水平不断提升,并逐渐在国内市场中取得一定的份额;但与国际知名企业相比,在整体性能、可靠性上仍存在一定差距。

2019年度,日系品牌代表市场份额下降至43.00%,欧美系品牌代表市场份额下降至9.00%,国产品牌份额不断提升,其中汇川技术和雷赛智能分别占据10.70%和2.30%的市场份额。按照公司2019年的伺服系统产品销售收入计算,公司在国内伺服系统市场的占有率为1.11%。

更多数据请参考前瞻产业研究院《中国智能控制器行业深度调研与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

杨玮圆(产业分析师、研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务