2020年中国银行业运营现状与稳定性分析 盈利能力有所下降【组图】

2019年,面对日益错综复杂的国内外经济金融环境,我国金融业总体稳健运行,金融机构资产负债规模稳步增长,盈利能力基本稳定,风险抵补能力持续增强,金融市场运行总体平稳,股票质押融资风险下降。

资产负债规模平稳增长

截至2019年末,银行业金融机构资产总额282.51万亿元,同比增长8.01%,增速比2018年上升1.7个百分点;负债总额258.24万亿元,同比增长7.65%,增速比2018年上升1.37个百分点。

2019年,银行存贷款增速继续保持平稳。截至2019年末,金融机构本外币各项存款余额192.88万亿元,同比增长8.65%,增速比上年上升0.47个百分点;金融机构本外币各项贷款余额153.11万亿元,同比增长12.34%,增速比上年下降1.12个百分点。

利润继续保持增长

2019年,银行业金融机构实现净利润1.99万亿元,同比增长8.91%,增速比2018年上升4.2个百分点。银行业金融机构净息差2.2%,较2018年提高0.05个百分点;非利息收入占比21.93%,同比下降0.18个百分点。截至2019年末,银行业金融机构资产利润率0.86%,同比下降0.02个百分点,资本利润率10.39%,同比下降0.70个百分点,盈利能力整体较2018年有所下降。

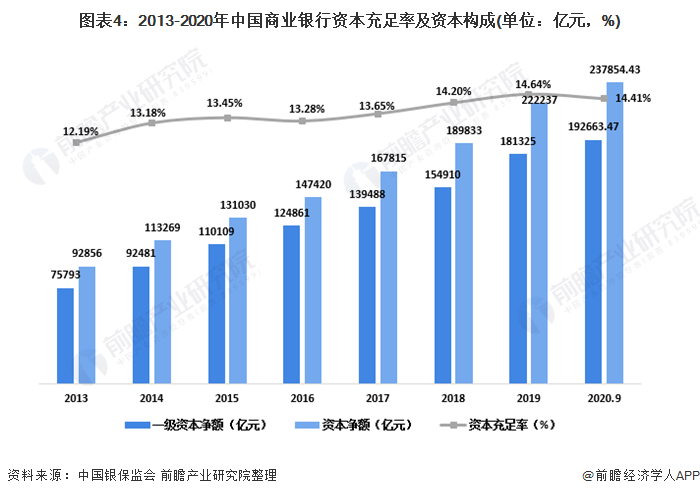

资本充足水平稳重有升

截至2019年末,商业银行一级资本充足率为11.95%,同比上升0.36个百分点;资本充足率为14.64%,同比上升0.45个百分点,资本较为充足。

截至2019年末,商业银行流动性比例为58.46%,同比上升3.15个百分点;流动性缺口率为4.07%,同比上升3.46个百分点;资产规模在2000亿元以上的商业银行流动性覆盖率为146.63%,同比上升8.62个百分点;净稳定资金比例为122.33%,同比上升0.88个百分点。流动性整体合理充裕。

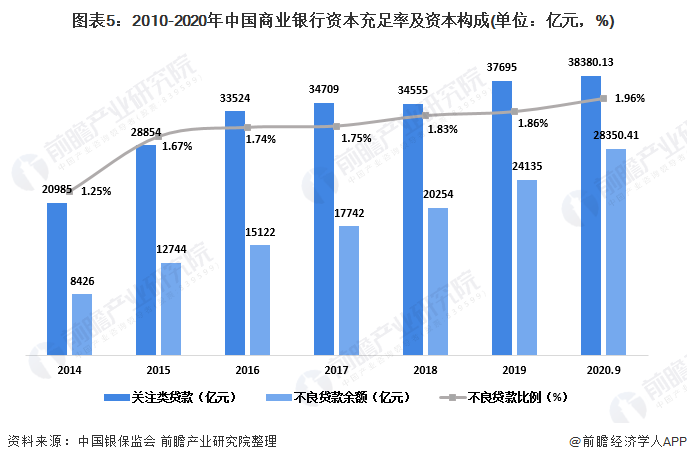

截至2019年末,银行业金融机构不良贷款余额3.19万亿元,同比增加3498亿元,不良贷款率1.98%,同比上升0.01个百分点。其中,商业银行不良贷款余额2.41万亿元,同比增加3881亿元;不良贷款率1.86%,同比上升0.03个百分点。银行业金融机构关注类贷款余额5.59万亿元,同比增加3207亿元,增幅6.09%,资产质量下迁压力加大。此外,逾期90天以上贷款余额2.59万亿元,同比增加1084亿元,增幅4.37%;逾期90天以上贷款余额与不良贷款余额比值81.18%,同比下降6.18个百分点,银行业金融机构对于不良贷款的认定更趋审慎。

更多数据请参考前瞻产业研究院《中国商业银行信贷风险管理与行业授信策略分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

陈慧(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务